J.P. Morgan ' s 中年見通し: AI の物語はピークに来なかった, 現金を削減し、物理的な資産を増加させました

取引の摩擦の下で+ AIツインメインライン、年後半はグローバルアセット配分の方向性を見ました。 。

デビッドによるオリジナル

導入:

J.P.モルガン・ウェルス・マネジメントは、6月1日(金)から2026年中期見通し報告書を発行しました。この報告書は、年半ばに相当し、年後半に投票する方法を高くネットバリュークライアントに伝えています。

ホルムズのストライトにあるブロッキングのバックドロップで油価格、インフレの回復、およびファンチズムから疑惑への物語AIのシフトをプッシュすると、レポートは一般的に慎重に最適化され、特定の投資構成の変化だけ。

J.P.モルガンは、主要なグローバルリスクの3つが市場化されていると信じています(活性化、インフレ、AIの潜在的性質)過剰な特異的な価格設定現在の衝撃は正確に入口の窓です。

全体的な判断は:

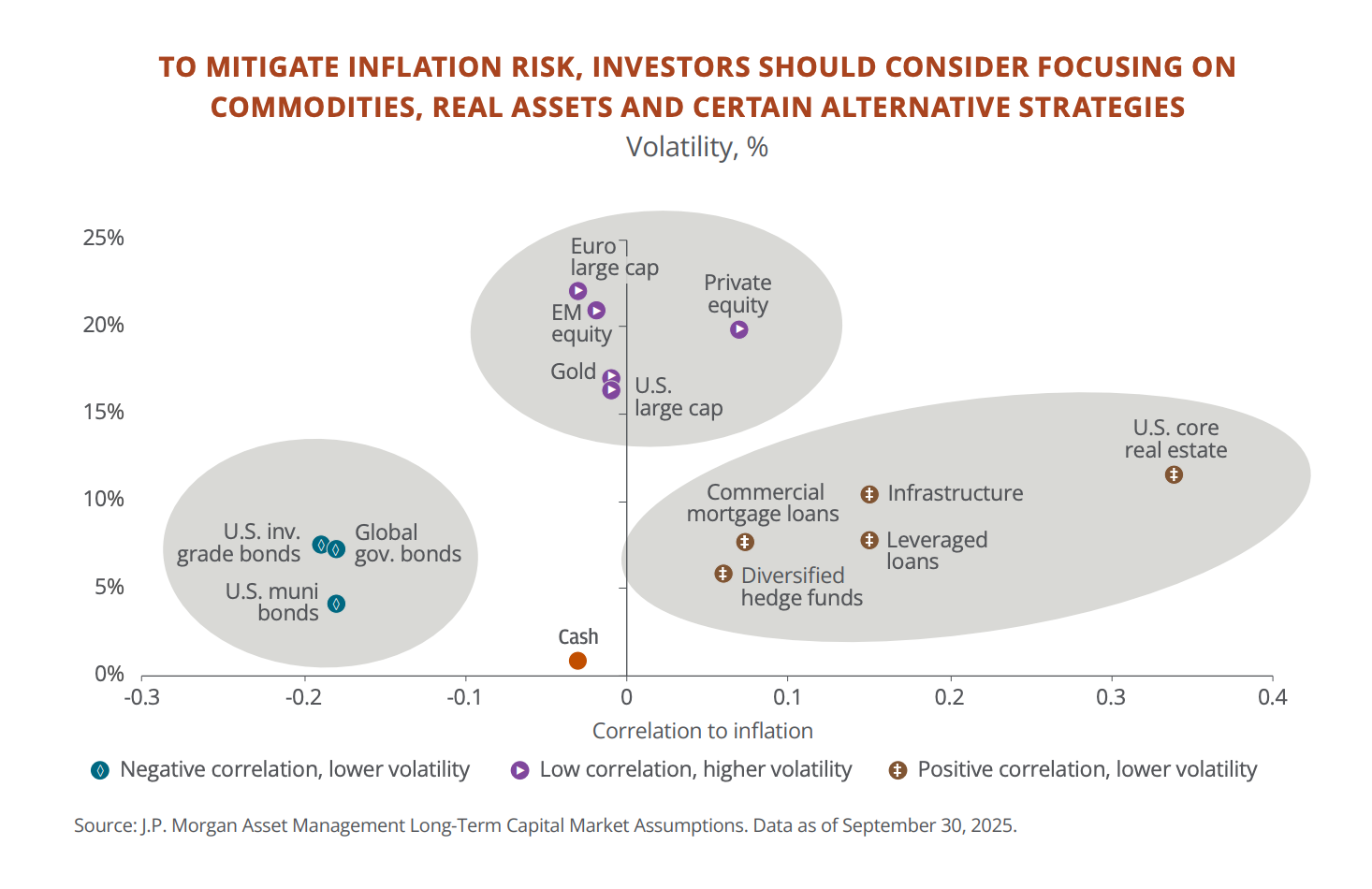

AIスーパーサイクルと米国株式に賭け続ける, 物理的な資産と代替戦略を使用して、インフレをヘッジします, 現金保有を減らし、新興市場に焦点を当てます。

このレポートのフレームワークとデータは、米国の技術領域の共有を保持しているか、年後半を検討しているか、またはそれが減るべきかどうかを調べる価値があります。 私たちは、元のレポートを洗練し、解釈し、投資の関連性に応じてそれを再優先しています。

6つの主要な結論:

1 AI のスーパー サイクルは終わりません、市場はPESSIMISTICです。

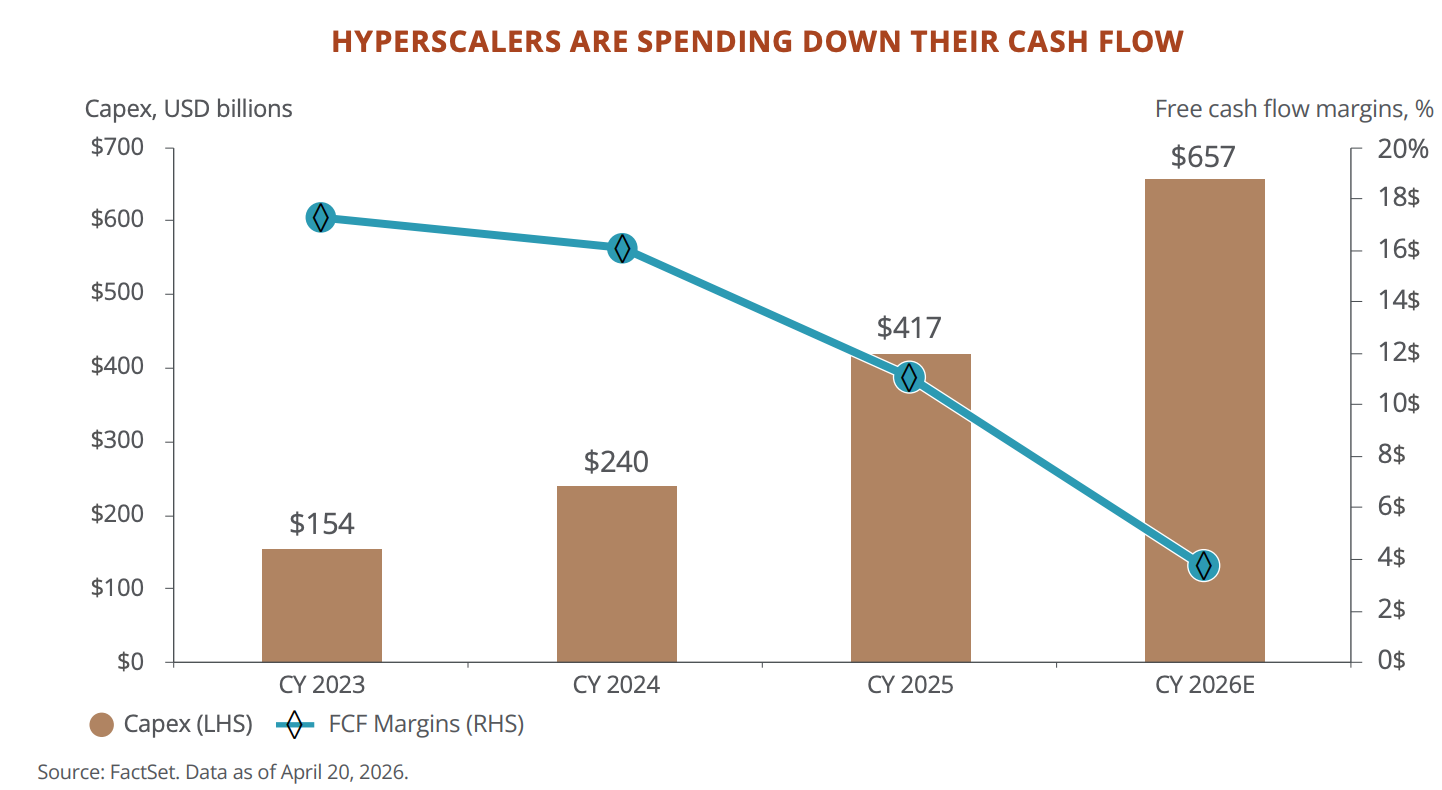

過去の決算期から最大5億6千万ドルを超える見込みであるHyperscaler(Microsoft、Meta、Oracle、Google、Amazon)の資本支出は、前年度から1億3億ドルを上回る見込みである。 2025年に米国におけるGDP成長に25ポイントを拠出しました。 台湾のGDPは、2010年以来最速で7%増加し、半導体輸出が主流である。 JPMは、市場が「AIトップ」という価格設定だと考えているが、データはこの物語をサポートしていません。

しかし、Hyperscalerの財務特性は変化しています。

2026年の終わりに投下される2024年の$ 24億から$ 73億からの自由な現金流れ。 マイクロソフトのフォワードP/EはAIの年齢35の高さから22.5回に落ちました。 これらの企業は「軽資産に対する高いリターン」から「重資産に対する高い投資」へと移行し、市場はこのシフトを消化しています。

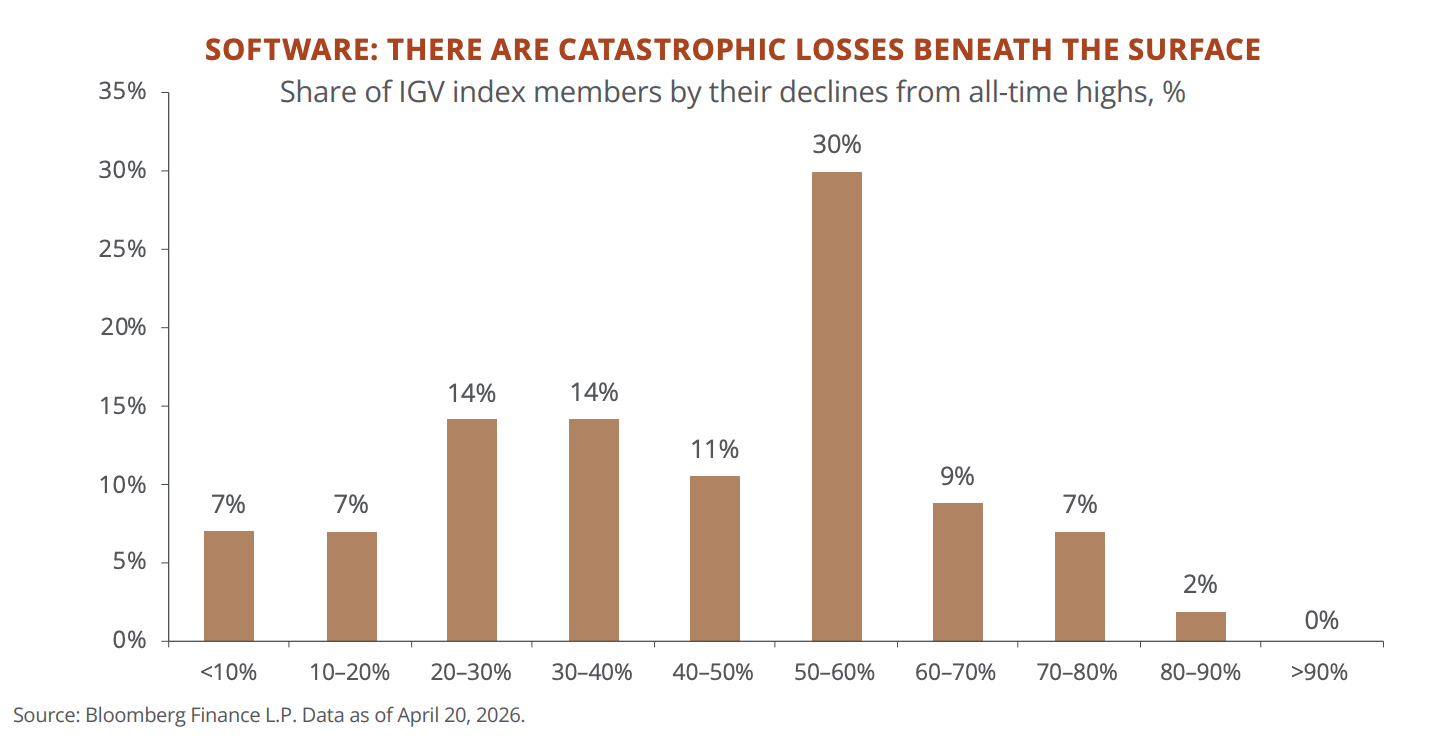

3 SaaSは水中のマッサージ師を経験しています。

S& Pソフトウェアインデックス(IGV)のコンポーネントの約半分は、過去の高さから50%以上減少しました。 今年ほぼ20%下落した「AI Vulnerable Mark」バスケットを追跡するJPM。 民間クレジット市場の20パーセントは、ソフトウェア会社、および最大40パーセントまでの技術およびビジネスサービスに開放されています。 既にサブスクリプションソフトウェアビジネスモデルにAIショックが発生しました。

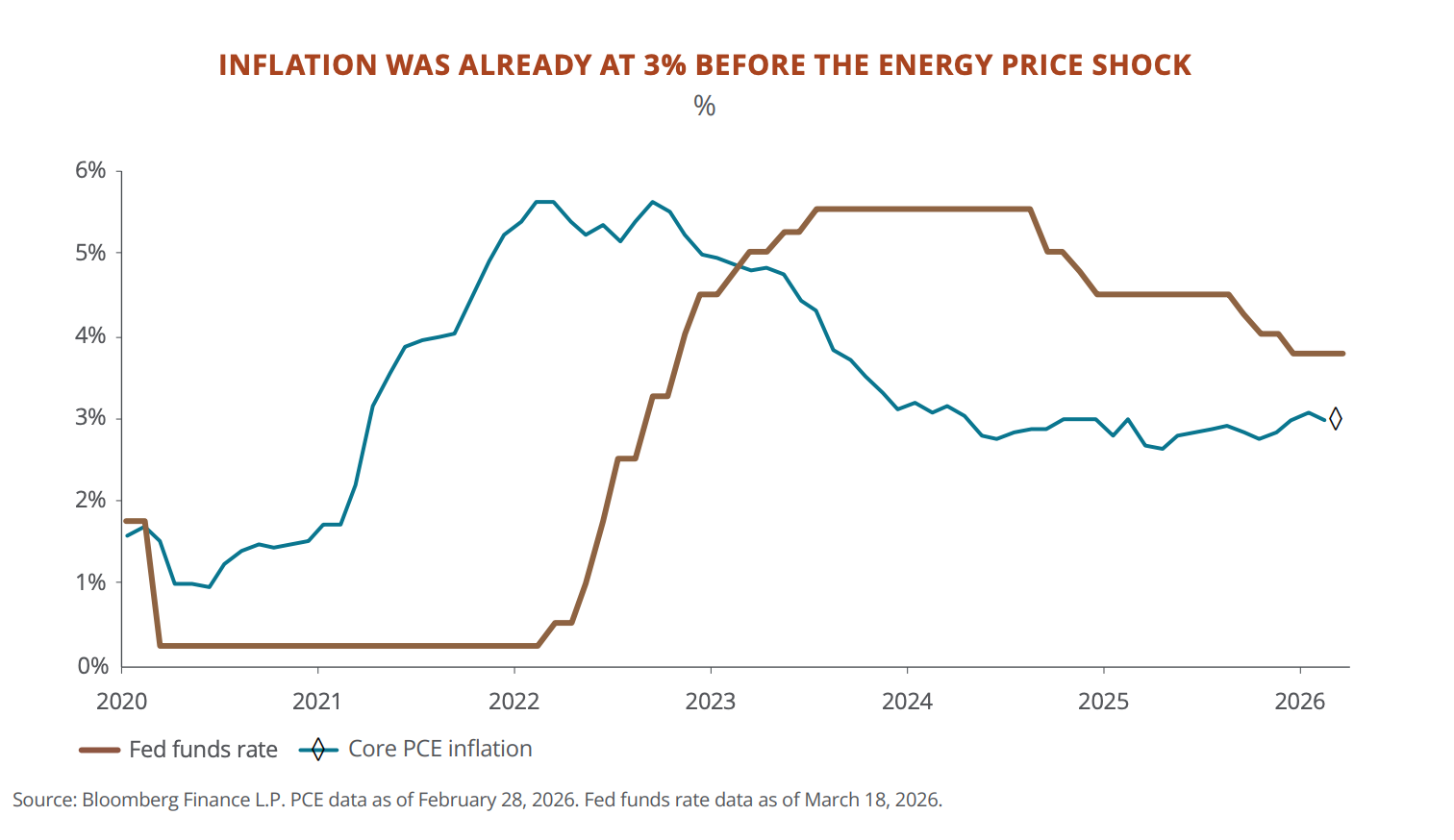

4 インフレは、現金の慢性的な損失で、流行の前の下でより高いです。

米国のコアPCEは、エネルギーショックの前に3%に立ち往生しました。 消費者の価格は、2020年以降に25パーセントで累積的に増加し、コアソリッド収穫量は6パーセントしか獲得していません。 JPMクライアントは、現金および短期債券の資産の約20%を持っています。 報告は明らかです:あなたが避けていると思いますが、お金を失うことになります。

5 ホルムズ遮断の海峡は第二次世界大戦以来最大の油供給の衝撃だったが、JPMは落下前に買わなければならないと信じています。

油の価格はほぼ倍増し、米国株は1セントあたり約10回、S& P / EのP 500が20回低下しました。 JPMの履歴データは、VIXが30秒後に買い、6ヶ月以内の正帰の確率は70~83セントで、平均12.4セントのリターンです。

6 エマージ市場は、年後半のチャンスかもしれません。

EM事業利益は、11.8回のみで46パーセントとP/E増加すると予想されます。 台湾と韓国はAIハードウェアサプライチェーンのコアノードです。 ラテンアメリカは、世界の銅の40パーセント以上をホストし、そのリチウムリザーブの約60パーセント。中国のアジアの他の市場での株式割引は20年で最高でしたJPの姿勢は「とても温かく」です。

AIに関して:市場価格設定のトップ。 トピックス モーガンは早すぎると思う

ウォール・ストリートのAIの超循環的物語が「TOO PESSIMISTIC」と言ってもJPMが始まります。

この判断を下すコアデータ:

Microsoft、Meta、Oracle、Google、Amazon、5つのクラウド計算の巨人は、2026年の資本で65億ドル以上を費やすことが期待されています。 GPUのクラウドリース価格(トレーニングIAモデルのコアチップ)は、昨年10月に40パーセント増加し、供給はまだ需要の不足を下回っています。 Nvidiaの株価は、過去10年間の平均市場剰余金が40%未満です市場は「チップ販売トップ」で販売されていますが、クラウド運用の収益は加速しています。

一方、5社の金融特性が変化しています。 2024年に24億ドルから2026年までに、マイクロソフトの市場シェアは、AI時代の35位から22.5倍となりました。 過去10年間に投資家を惹きつけた軽資産モデルは、重大な資本投入により引き継がれています。JPMによると、今回のステージではキャッシュフローではなく、収入成長を見極めることが重要ですしかし、これはまた、一度の需要が遅くなることを意味します, ターン内のこれらの入力はドラッグになります。

AIに関する他のいくつかの判断は、一般的な傾向におけるローカルリスクヒントです

従来のソフトウェア会社はAIの第一次犠牲者です。 米国S.S.I.S.I.は、高いポイントから4%の媒体運用利益まで50%以上減少しています。 ショックのロジックは簡単です:SaaS(サブスクリプションソフトウェア)のチャージヘッド、AIはヘッドを削減します。 これは、米国直接融資市場の約21パーセントがソフトウェア会社に融資され、公に取引された科学と技術の融資資金は、前のサイクルの低い近くに落ちています。 JPM の圧力試験では、損失を最大 4 度まで及ぶ可能性があることを示しますが、時間内にシステムリスクをポーズしないでください。

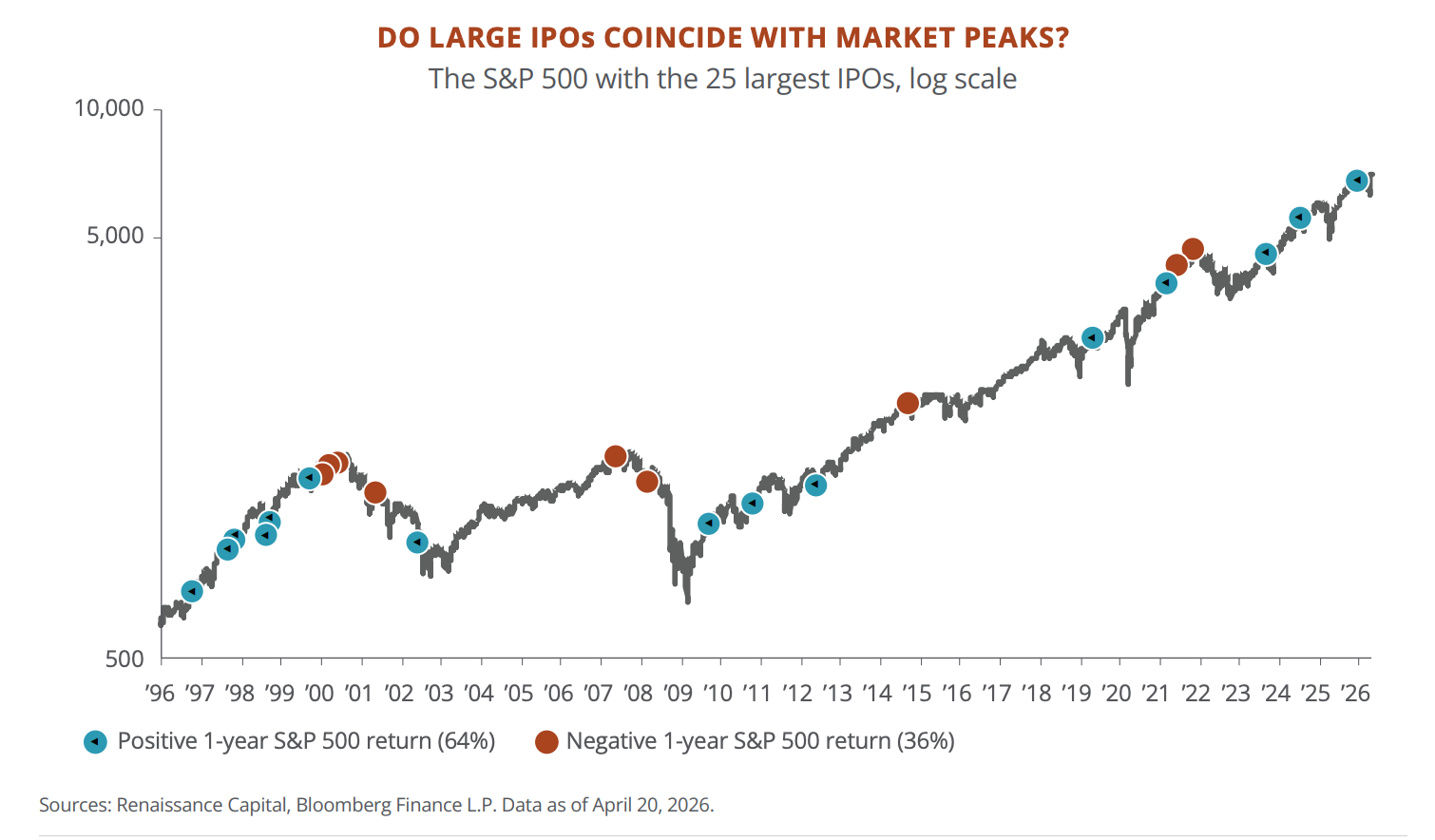

SpaceX、Anthropic、OpenAIは、歴史に良い兆候ではない、今年パイリングされるかもしれません。 過去最大のIPOの25の後、新しいメディアンは最初の年で30パーセントポイントを失い、最初の年で12のみ低下しました。 IPOが超大きかった年は、大きなディスクの年数がわずか3%で、長期平均10%未満であった。 JPMは上に行くとは言えませんが、周期的な温度計としてSpaceXの記載された反応を明示的に見ます。

インフレーション時:2%未満の場合、現金と債券を失うことになります

このインフレの部分は、ホルムズのストラテスに油価格を押し上げることではありませんが、油価格を押し上げる前に米国でのインフレは、通常のレベルに戻りません。

2026年1月の中核PCEは1セントで3.1であったり、ケータリング、パーソナルケアなどのローカルサービスは特に強い。 油価格が倍増しました。 連邦準備モデルは、約の増加を示しています 0.3 油価格のバレルの増加のためのインフレのパーセンテージポイント, 今回は $40。

JPMは、1970年代の完全再演のチャンスが少ないと信じています。 労働市場の賃金価格スパイラルはありません, アクティブな出口率は低下しています, ハウジングのインフレは、最初は2024年の最後まで5セントから落ちています, そして、中国の過剰容量は、グローバル商品価格を下げています. しかし、インフレーションは、アウトブレイクの直前よりも約3%高い下にあります。

JPMの応答は、物理的な資産配分を増やすことです。

米国価格は2020年以降に25パーセント増加し、債券は6パーセント未満の現金のみを獲得しました。 毎年、お金が動かないと思うんです。 JPMは、現金と短期債券の資産の約20パーセントを保有しています。

そのため、その提案は、資金の一部をインフレーションリンクされた資産に移動することです

- 大きい商品、インフラ、不動産、価格上昇に続く、ポートフォリオの約5パーセントにまとめられることを提案します。

- 3%~6%の金は別途お奨めします。

- そして、同等性と債券が2022年に一緒に降りてきたとき、ヘッジファンドは、マクロ戦略をしたヘッジファンドの9パーセントを占めました。 しかし、JPMは、民間銀行のクライアントがヘッジファンドを買っていなかった94パーセント、および1セントあたり86がインフラ型製品を購入しなかったことを認めた。

この部分を要約する1つの文:

インフレーションは制御不能である可能性がありますが、2%に戻りません。 ポートフォリオが従来の6対4シェア比と現金の束である場合、JPMはもはや存在しない世界の準備をしていると思います。

幾何学的:中国の株式市場は構造再評価の対象となるかもしれません

中東の紛争から中南米、欧州の光まで、最も多様な分野をカバーしています。 投資判断に直接関係するものだけを選びます。

1. Hormuzのブロードキャストのストライトは、年の最初の半分で最大の市場ショックでした。 このルートを経由して、1日あたりの油の約20万バレル、グローバルオイル消費量の1分の1分の1を占める。 石油価格は数日でほぼ倍増し、欧州のガス価格は2日で約100パーセントで上昇し、米主導のイランに対するストライキ。 QatarのエネルギーCEOは、最大5年間、LNG生産の15%がラインアウトできると述べた。 カタールは、チップ製造に欠かせない世界一の「ヘリウム」の約30パーセントを供給しており、韓国はチップ工場の操業停止を警告しています。

JPMは、紛争が低下していると信じていますが、物理的な施設への損傷や、エネルギー上のリスクプレミアムがすぐに消えることはありません。

投資家へのアドバイスは:カルラミに戻ります。

年の最初の半分では、米国の株式は、約10パーセント、S& P 500率が20回下落しました。 歴史の中で、VIX(ヘイズインデックス)は30を破り、6ヶ月の正当な収益を買った後、70~83セント、平均12.4セントで購入しました。

中国と米国は、独自のエコロジーを確立する過程にあり、市場はその分裂を2つのキャンプに加速することができます。 米国は、中国チップの輸出を制限し、オランダと日本を半導体機器に引き上げています。 中国は、米国以外の市場への輸出を拡大しています。 2025年に、中国は投資の面で全能率をしました。 JPMの判断は、将来の投資に対するリターンがますますますますますます依存する可能性があることです会社の成長だけでなく、あなたが持っているキャンプは何ですか。

しかしながら、特に新興市場での機会を創出するという断片化も進んでいます。

JPM はいくつかの指示をリストします

- ラテンアメリカ世界の銅の40パーセント以上、リチウム、ニッケル、希土類、農業資源の約60パーセント。 外国の直接投資は、過去2十年にわたって倍増しました。中央銀行は、先進国よりもインフレをコントロールし、より実用的なプロビジネス政府に向かって政治的に動いています。

- 中東 ガルフ州アラビアのサウジアラビアは、AIデータセンターの建設において、米国よりも30セントのコストで30億ドルのデータセンタープロジェクトでブラックストーンと協力しています。

- 東アジア(台湾、中国、韓国) は、AI ハードウェア サプライ チェーンのキー ノードをマスターし、AI の資本支出が加速し続ければ、これらの経済における輸出および価格設定の権利は増加し続けます。

- 中国方程式アジアにおける他の市場への価格割引は、20年で最高に達し、中国消費者の80パーセントはAI製品(米国38パーセント)に興奮しており、米国の電力コストは約半分です。 JPMの姿勢は「汗をかく」と「汗をかく」することです政策前面に鮮明なプロビジネス信号がある場合、中国株式市場は構造再評価の対象となる場合があります。

対照的に、欧州はJPMにとって最も保守的な市場です。& nbsp; 電気は、米国の価格の2〜4倍です, R&Dの支出は、GDPの1セントあたり2.2です (米国では3.6パーセント、韓国共和国では5.2パーセント) そして、風力投資は、アメリカ合衆国のその10分の1です。

エネルギー衝撃は、ECBを強制して再侵入します。 欧州では、JPMは、車や消費を避け、防衛およびインフラ関連ターゲットの購入を勧告しました。

JPM, キュートディー, 何じゃない

60ページのレポートを1つの文に貼り付ける:ショックはエントリー機会ですが、エントリーポジションは変更されます。

あなたは賭けるべきです:

- AIインフラチェーン(チップ、光モジュール、電気)、新興市場株式、債券、物理資産(大型商品、インフラ、金)、防衛関連ターゲット、中国AIコンセプト(仮サイロ)。

あなたは持っていません:

- 現金、従来のサブスクリプションソフトウェア会社、ヨーロッパ自動車および消費、および投資パターンは、わずか64sumの株式債務カバーに1年後半にのみ適用されます。

元のリンクを研究:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/health-manage/mid-year-outlook-2026.pdf