虎研究:DeFi是模块化的,不冒險

DeFi正在走向模擬化。

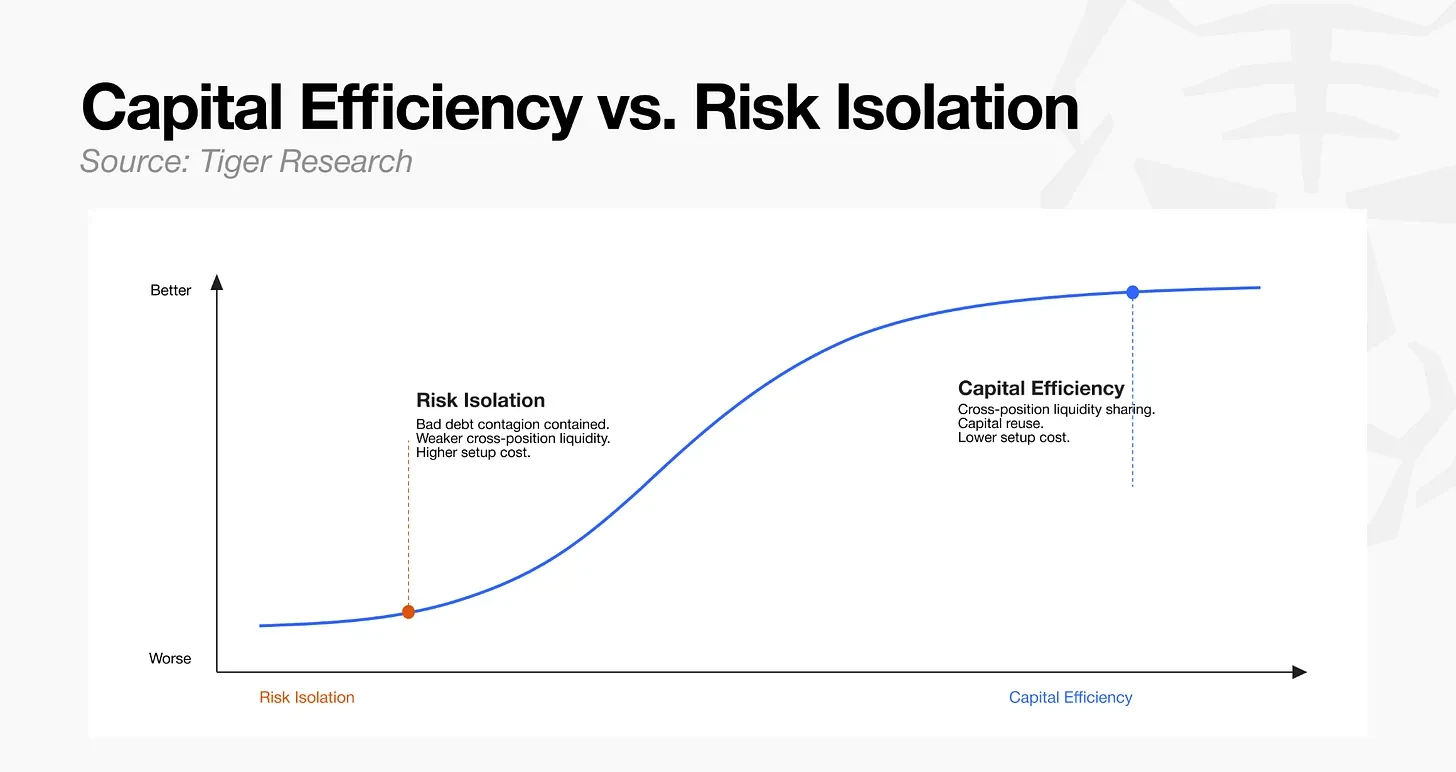

這是由時間研究寫了 DeFi正在從一個共享的資源結構走向一個新的風險分離和運作層面分工专业化的結構。

概要

- Lehman危機與Kelp DAO事件揭示了同類的結構缺陷:單一共享的資本結構放大了單一資產的風險, 傳統的金融方式是分開金融系統的每一層功能。

- DeFi 環境正朝同一方向發展。

- 當RWA資產開始沿鏈子流動時。

- 在模組化结构中,操作層實際上管理產品的能力成為一個關鍵變數。

1. 萊曼危机的经验教训

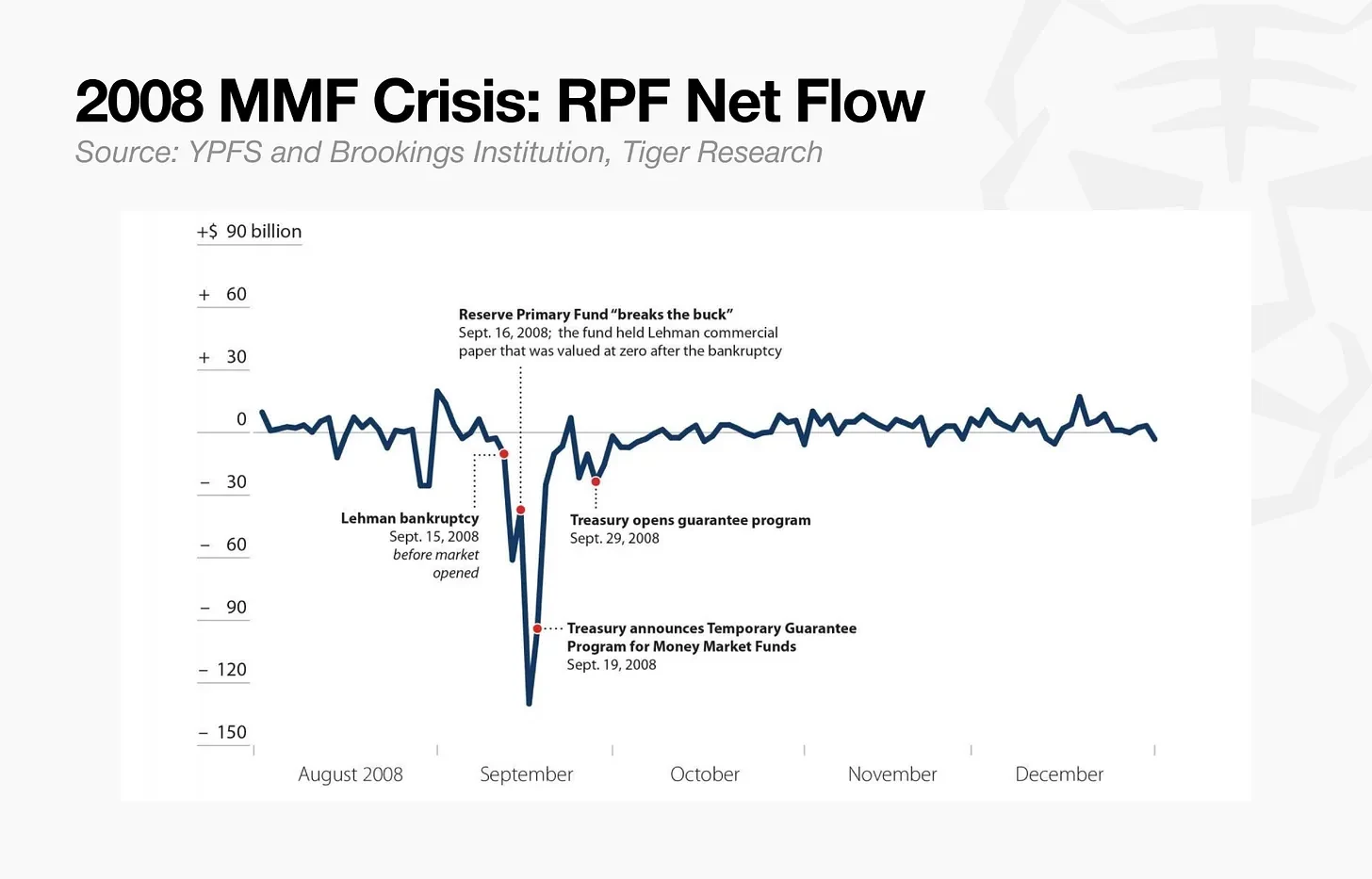

2008年9月,雷曼兄弟公司倒闭,引发了前所未有的危机第三大全球貨幣市場基金。

當時,RPF只將1.2%的管理資產投資于雷曼兄弟的債務. 由于雷曼兄弟的破產,1.2%的債務無法收回,基金的总资产价值从面值的100%下降到98.8%。 這足以打破在IMF業務中保持每股1美元的固定净资产值的基本原则。 基金每股价值下降了1美元至9.97美元。

幾乎在本金失蹤後, 因為擔心等待會造成更大的損失, 由于如此巨大的壓力,基金冻结了资金并停止了所有提款。

Lehman兄弟的倒塌迫使傳統的資本市場完全重组。 金融市場基金方面, 在對冲基金方面,業務吸取了雷曼兄弟重置風險的教訓,即集中客戶資產的單主中介。

因此,资产和信贷不再集中在单一的中介机构,而是进行了重组。 實施基礎與風險管理分離。使資產管理業能重建營運信任。

2. 传统资本市场如何解决这一问题

2014年,美國证券交易委員會重组了貨幣市場基金框架. 基金按其资本性质分类,每一基金类别适用不同的标准。 這是為了防止某類基金被挤出或破產。

傳統金融風險控制方法的核心理念是分離. 分散管理、避免風險集中在一連串。

這個原理最能反映在资本市场上占主导地位的经纪公司。 投資決定權掌握在對冲基金手中, 兩個功能是故意分開的 在傳統的放款市場, 也采用了相同的理論:信用評估、承銷、抵押品管理和托管是獨立機構的責任。

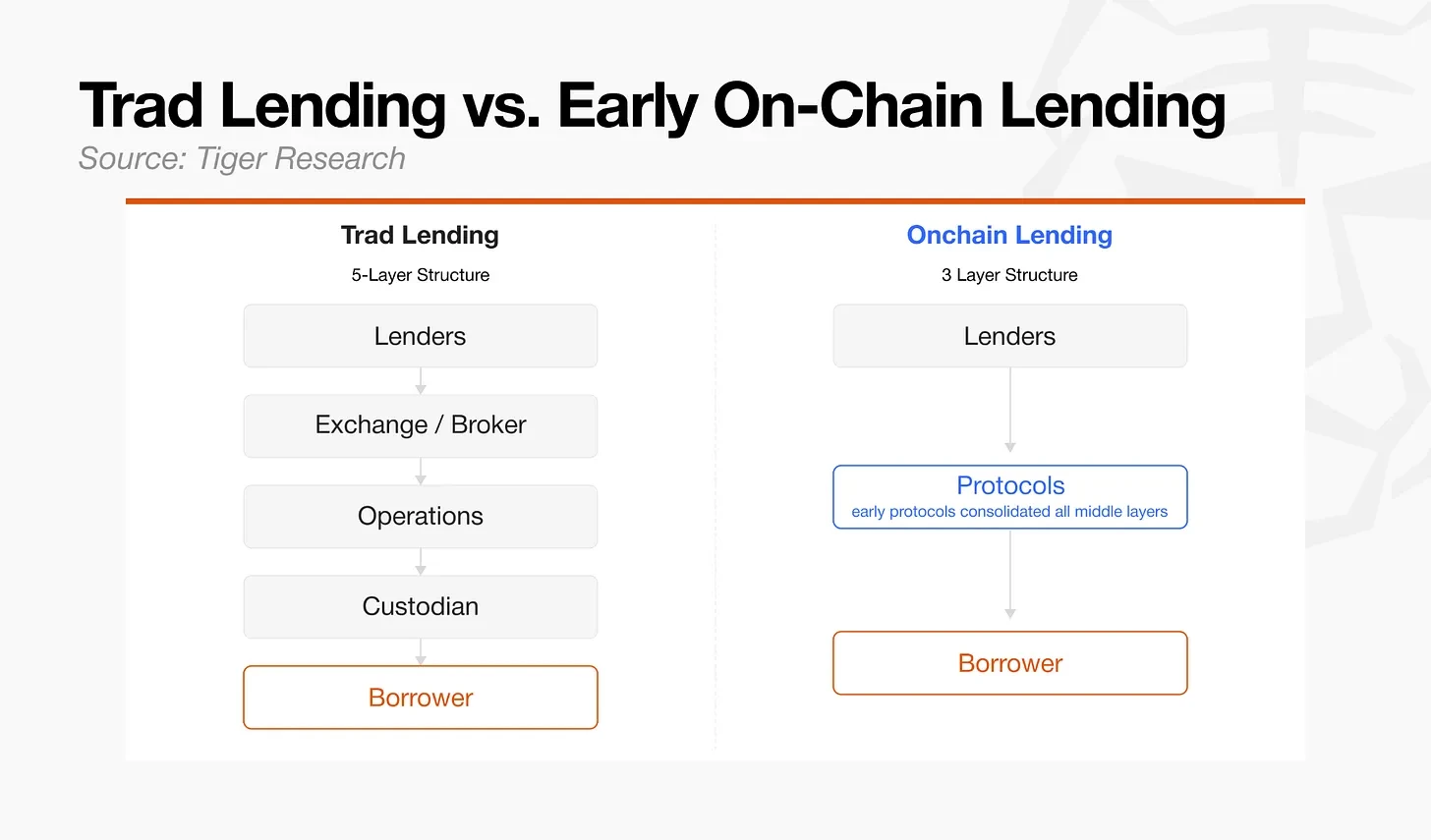

然而,當資產管理及放款開始向 DeFi 轉移時, 傳統金融的多層中介结构被壓縮成單層。 早期的 DeFi 協議專注於移除分離架构所需的中介。

3. 从共享池到模块结构

早期的deFi將所有放款機制压缩成智能合同, 因為信用評估、承銷和抵押品管理都在同一碼寄存器中运作。

協議的理事機構必須保守地設置風險參數。 以及比特币與以太屋以外的任何資產, 將功能壓縮成單一合同, 導致資本效率下降:資本多样化有限。

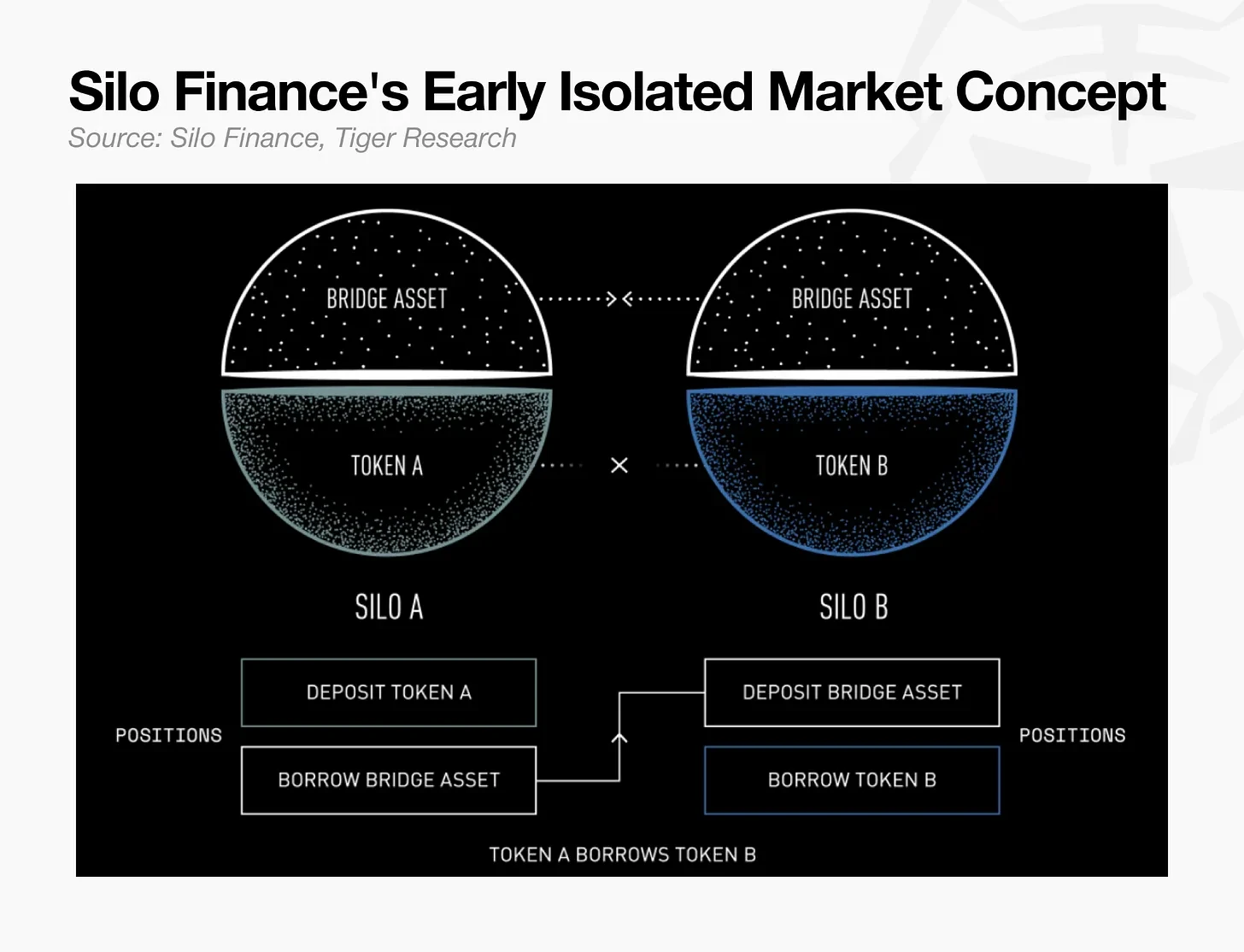

Silo Finance為每個資產引入一個獨立的貸款池, Silo將價格操縱或價值崩塌限制於一個抵押公积, 這項建構表明。

Silo最初的模块化系統成了連鎖放款的基本標準, 在交易時間、預測可靠性、KYC和AML等管理要求以及清算程序方面, 早期共享池模式要求使用一套單一的參數來管理如此多元的資產。

現實世界資產的流入, 它要求將傳統金融的複雜風險控制框架轉換到連環環境。 資產越來越多, 要控制這些風險, 機構分離需要:一方面是負責清算和结算的不可移除的基建層。

早期金融分散化(DeFi), RWA的流入和放款市場的成熟, 發展之路已改變:清算和结算效率被委托給封鎖鏈, 由於資產日益複雜, 這套模組結構已成為連鎖放款市場的新標準。

4. 机构风险隔离和融合

雖然模块化架构起源於DeFi生态系统本身。

Morpho決定优先在基建層面完全分離風險, 這項需求轉移到其他主要貸款協議的轉折點。

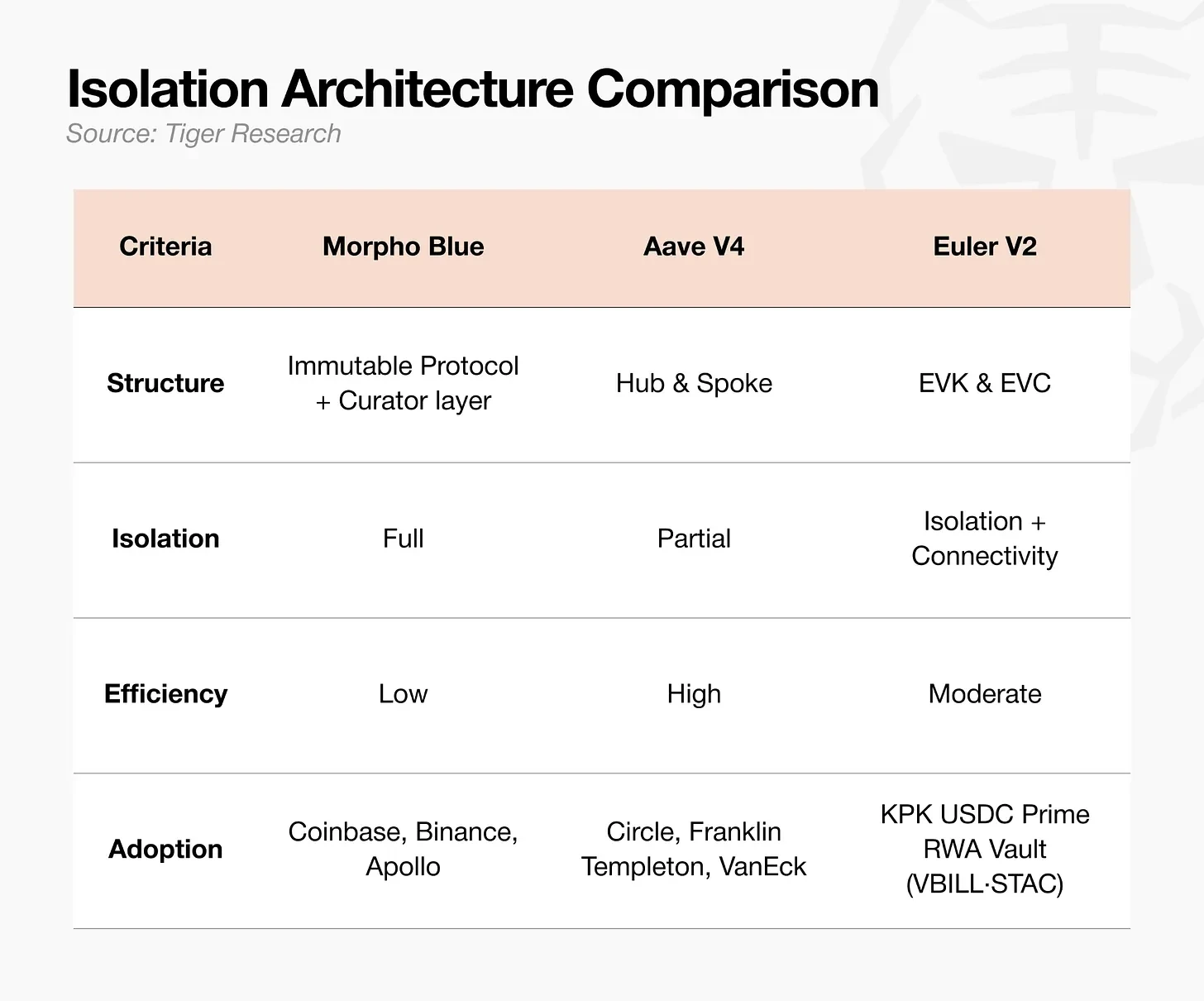

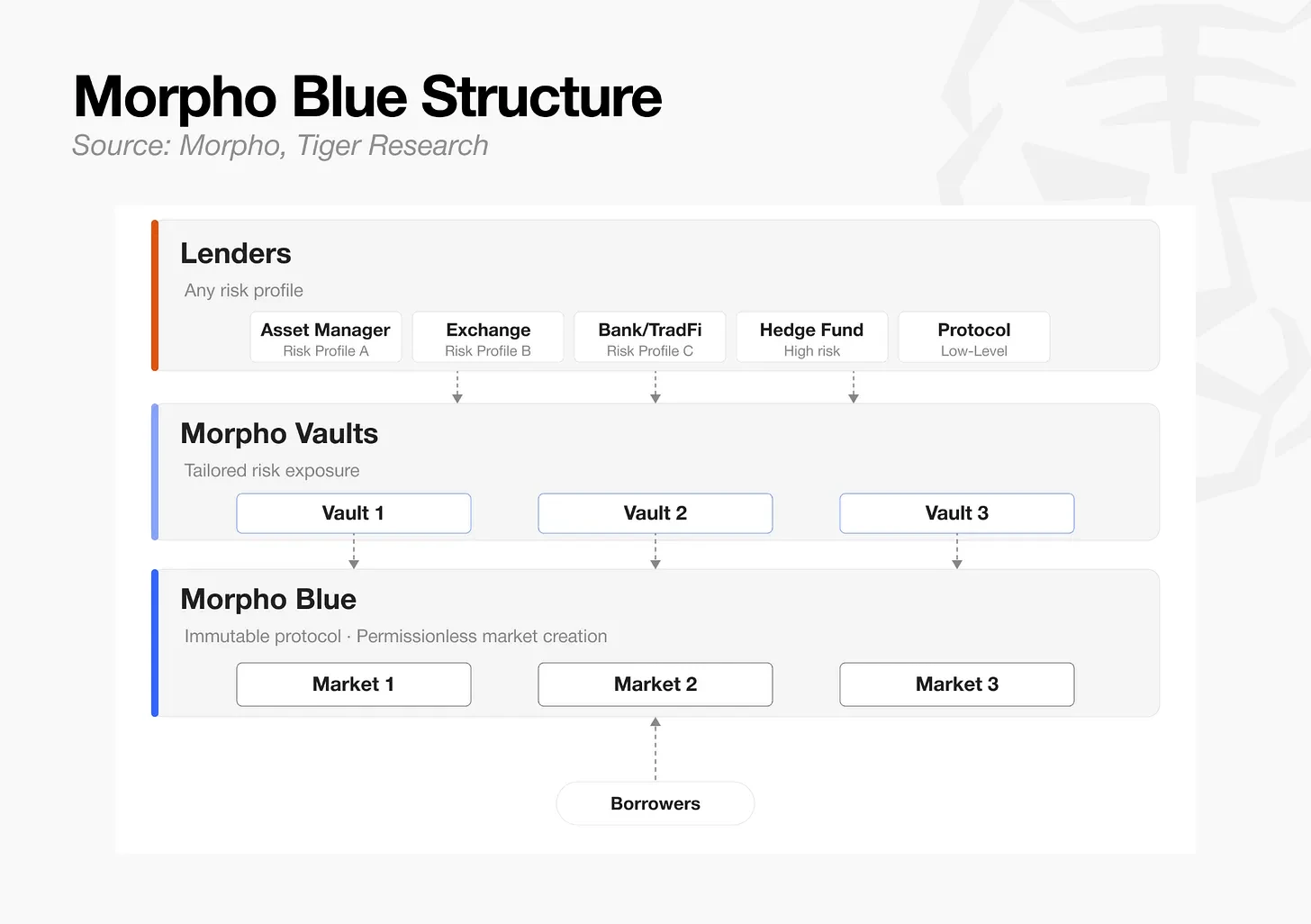

4.1 Morpho Blue:主要经纪人

Morpho原本是一個介面, 在這個模型中,它不能獨立存在. 2023年,莫爾福發表了莫爾福藍色白皮书,并于2024年初推出莫爾福藍色和莫爾福瓦爾特斯,正式宣布獨立行動。

也將市場創建與風險判斷與協議本身分開。 這種分離制构成了机构参与者按照自己的遵守标准選擇和控制風險的结构性基础。

结构

- 黑色:不能更改的協議。 在市場創建時, 固定了五項參數:抵押資產, 借入資產, 清算貸款價值比(LLVV), 价格資訊和利率模式。 沒有許可,沒人能創造市場 協議本身只負責執行預寫的密碼。

- 摩爾福由獨立的代理商管理風險, 每個金庫都有独特的風險。

- 借款人包括DAOS、協議、個人及對冲基金。

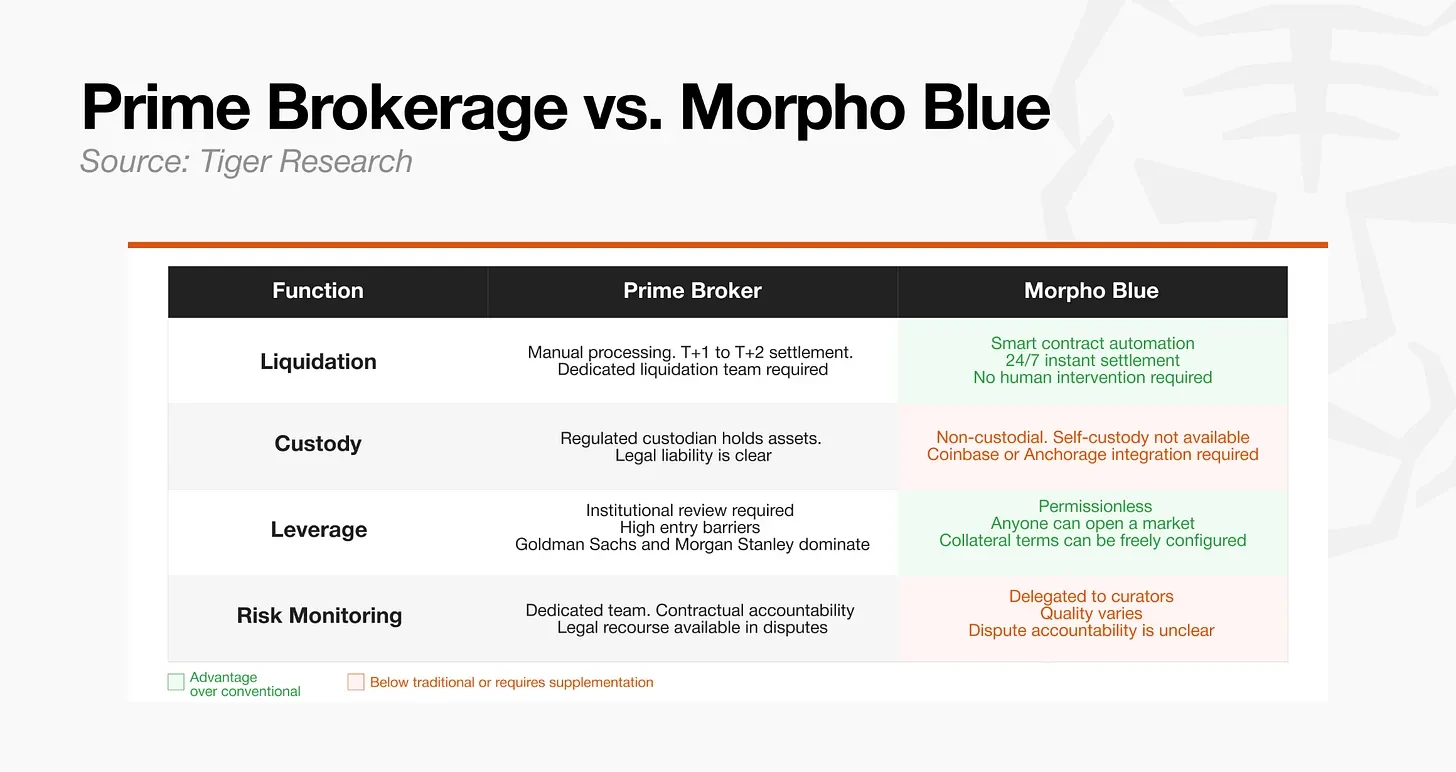

傳統的經紀人通常需要履行四项功能:清算、托管、提供杠杆和风险監控。 Morpho經過智能合同, 然而,由于其非拘禁性结构,它不能提供机构投資者为满足管理要求所需的托管环境。 因此,有必要与诸如Coinbase或Anchorage等外部托管人融合。

風險控制不取决于協議本身, 這將造成監管人質質不均的連續風險。 2025年、XUSD和Stream Finance事件直接暴露了上述脆弱性。 多家莫福金庫持XUSD并產生不良債務。 市場開始更嚴格審查保管人的資產選擇與現時风险管理能力。

傳統的中介公司把清算、托管、杠杆和抵押品管理整合成一個机构。 Morpho以分工模式取代此模式。

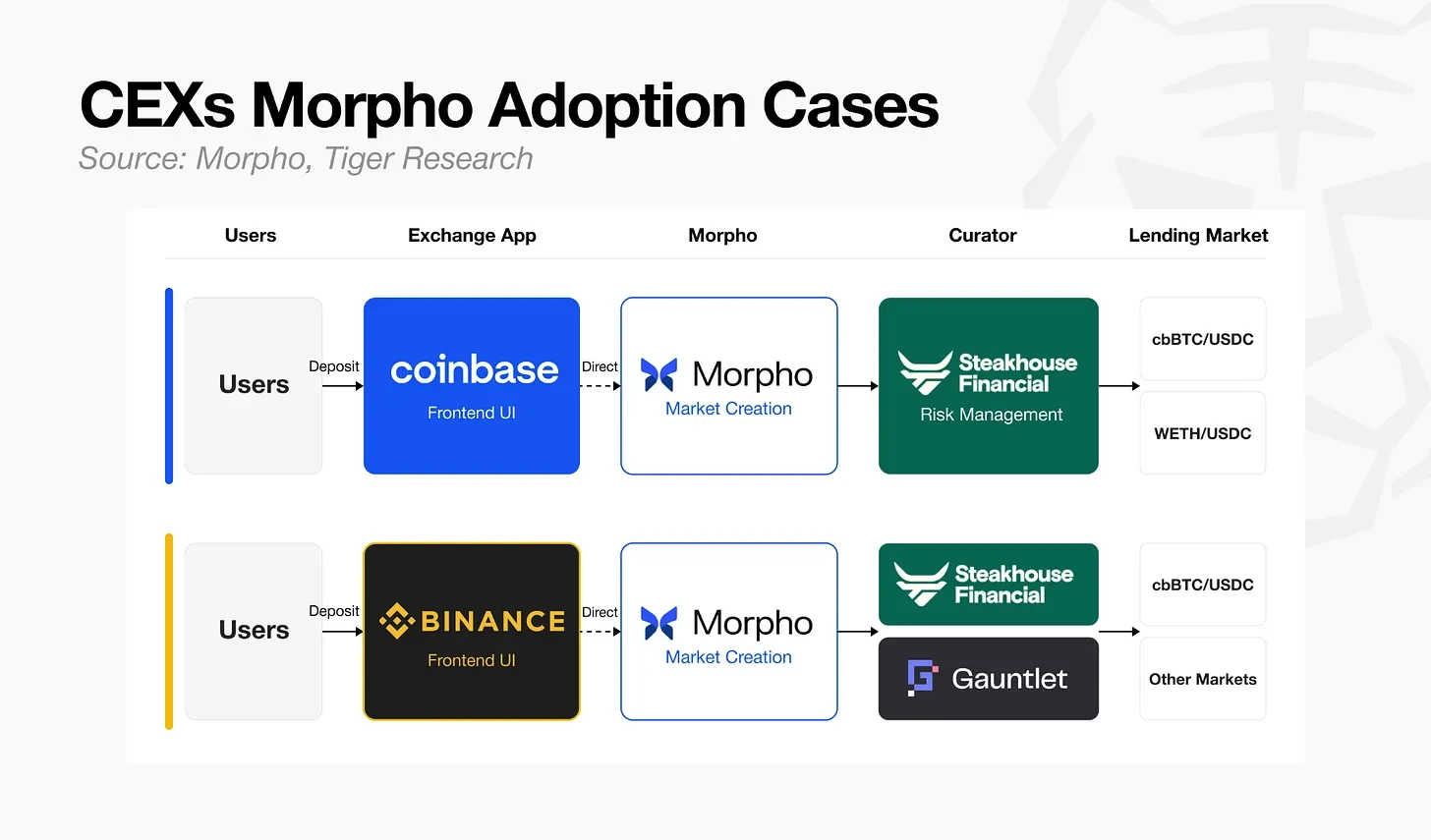

机构引进大規模,從集中交流開始。

- 核心由Steakhouse金融公司提供。

- 由Steakhouse Financial和Gantlet擔任資源人員。

使用者可以在 Coinbase 或 貨幣固定應用程式中按下 " 借出 " 按鈕, 才能得到貸款 。 全球交易量最大的兩家交易所選擇了相同的結構。 該組織也延伸至傳統的金融機構。

- 教官& nbsp; : 在莫福河上部署稳定貨幣 EURCV 和 USDCV 。

- 阿波羅私人信用基金 ACRED 被鎖定並用作Morpho的抵押品。

- 位元: 风险管理,直接在Morpho Vaults之上。

Morpho為這些資產轉換成生产性資本开辟了道路。 Morpho所設立的發展軌道, 正在逐步顯示新的進化方向。

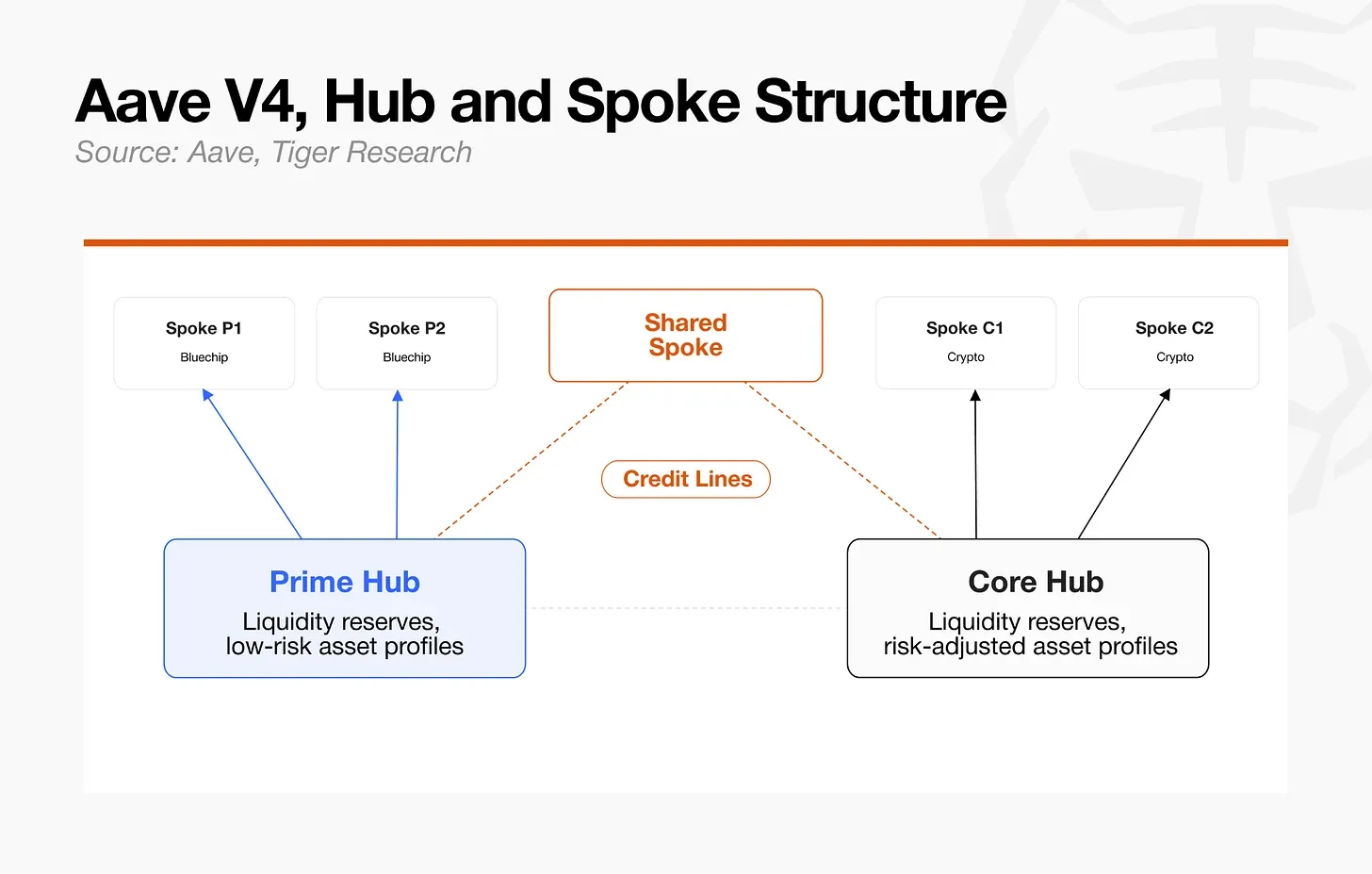

4.2 Aave V4:普通银行

原名Aave,ETHLend,是一款點對點贷款匹配平台,其後是V1,V2和V3的3個版本,并逐步發展成共享池架构. 2026年3月,Aave在網路上推出V4版本的改善器,一种模块化的结构. Aave V4選擇了混合型態管理風險。

Aave意識到風險隔離與資本效益的矛盾。 但可能削弱資本網路及降低資本效率。 V4的設計是治療此取舍。

结构

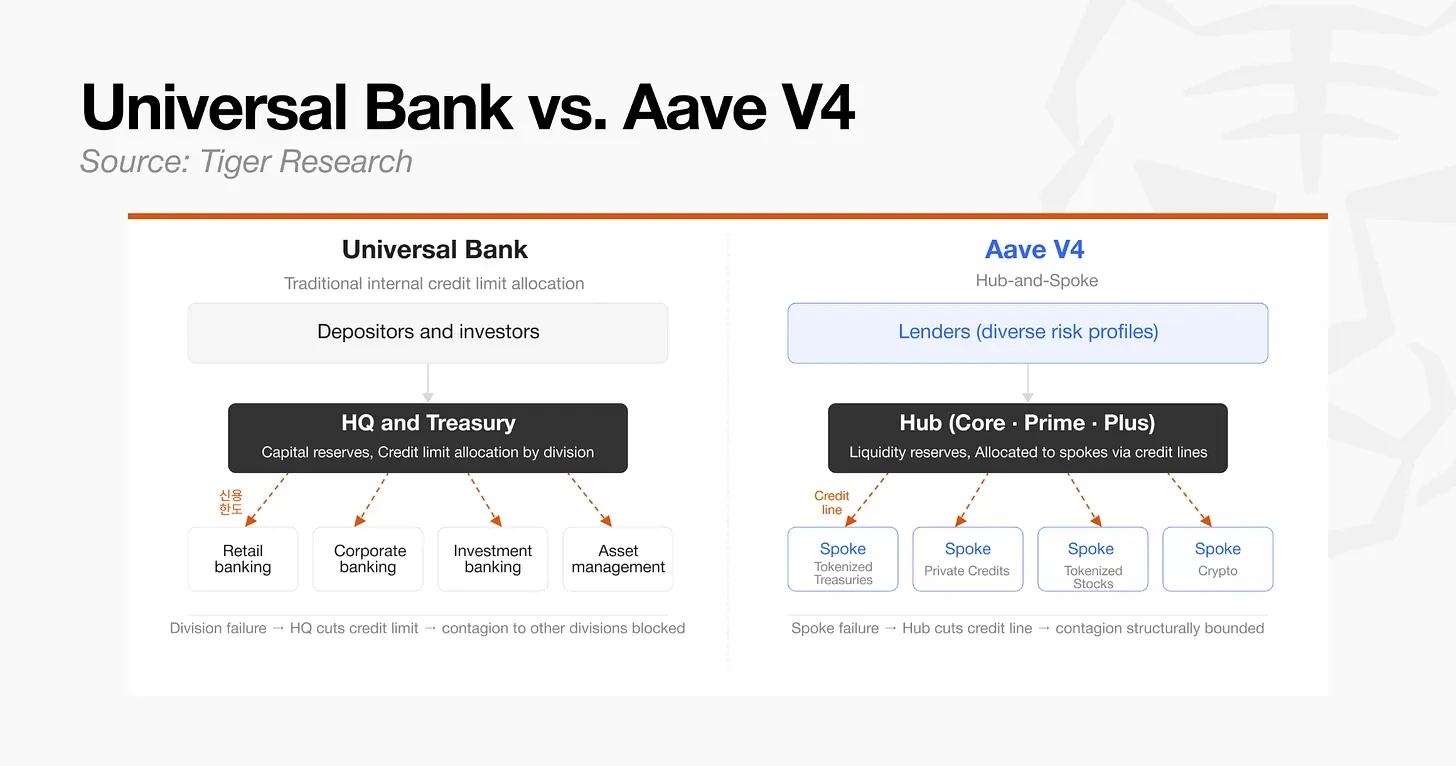

- 枢纽: 流动性和核算整合的核心水平。 它向每一分支分配信用和借方,限制任何特定市場的流动性。 基本風險防火牆包含這些分支限制和本地參數。

- 說話: 獨立的放款市場, 每個資產都有不同的參數。 當某分公司或資產有問題時, 治理與风险管理人可以通过調整分公司信用额度、限制更多借款或進行緊急控制, 減少風險。 傳染效果的结构性擴散因設計而受限。

在傳統金融领域, 總理會為各區分配信贷额度, 中枢扮演總部的角色,而各分支則扮演单独的企業單位. 不像Morpho的完全孤立模型, 资本被严格鎖在每對資產中, 其结果是资本效率提高。

在RWA市場上, Aave V4現有的流动性中心可以成為新的分支市场的原始机制。 安全資產的資產基礎可以用來以更低的啟動成本將新的資產類別移到市場。

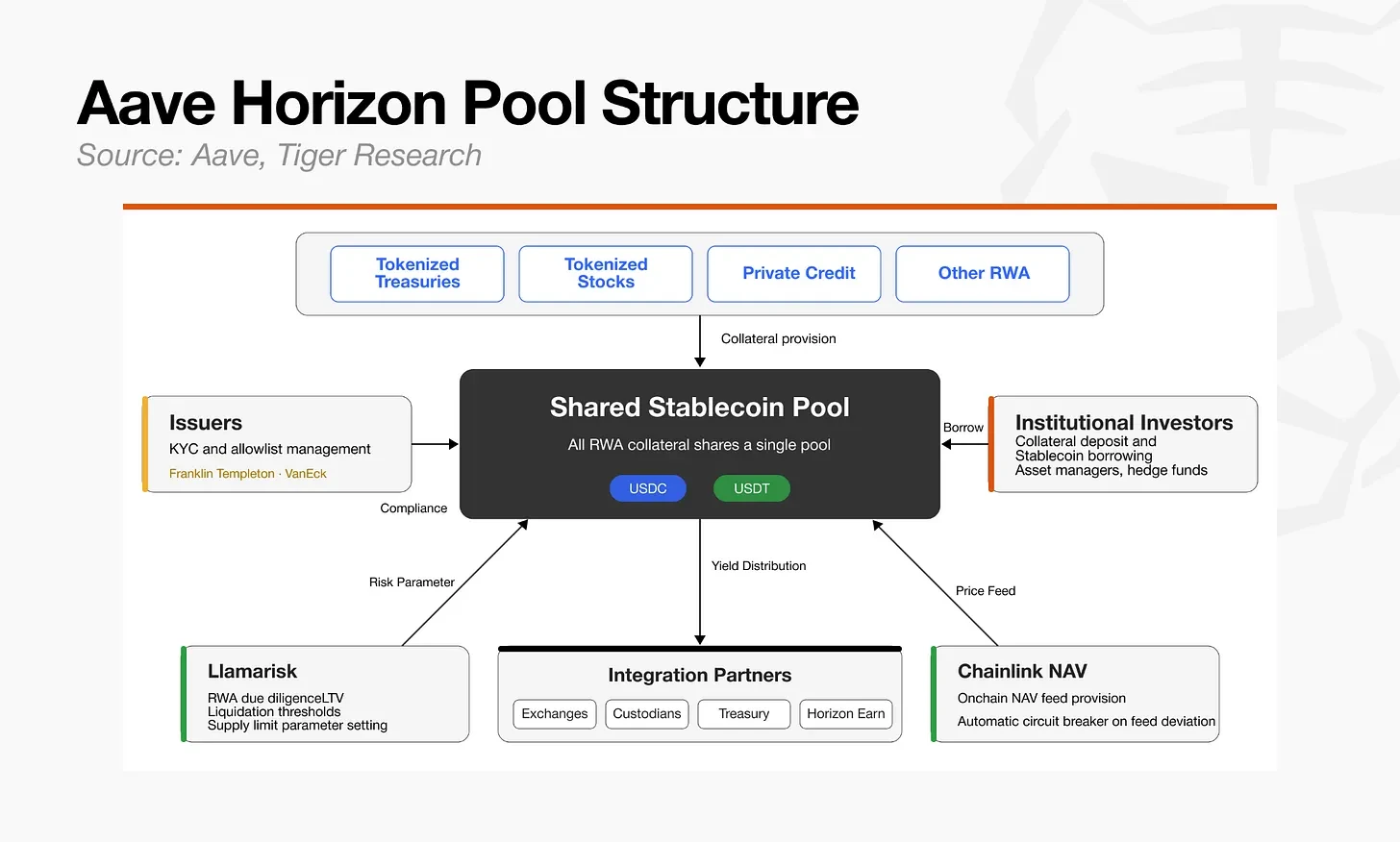

机构主要使用地平線. Horizon最初是以Aave v3.3为基础的獨立的 RWA 贷款例子,但其設計概念符合V4统一流动性和風險分离的方向. 随着地平線與V4信用额度结构的深度整合。

地平線的目標是讓受管制的國家貨幣债券、貨幣市場基金和机构基金成為穩定的貨幣借贷的抵押品。

因為地平線內經批的機構資產與同樣的機構資本水平相關我不知道。

動作層內的角色如下:

- 發件人: 投資者存取與 KYC/AML 允許清單管理 。

- 風險管理員 (LlamaRisk)RWA 关于克尽职守、風險框架和參數的建议。

- 串行:提供连锁价格信息。

- (ave) 同意:智能合同执行。

在傳統的Aave市場,新資產需要DAO治理委員會的審判和投票, 地平線將這些責任分開:發售人負責遵守每項資產, 這項建構讓機構資產上線。

Morpho將治理參與度最小化, 也將市場創建與风险管理外包, 選擇速度與選擇。

兩種方法都是一致的解決方案, 將風險分配概念從傳統金融轉移到連鎖環境我不知道。

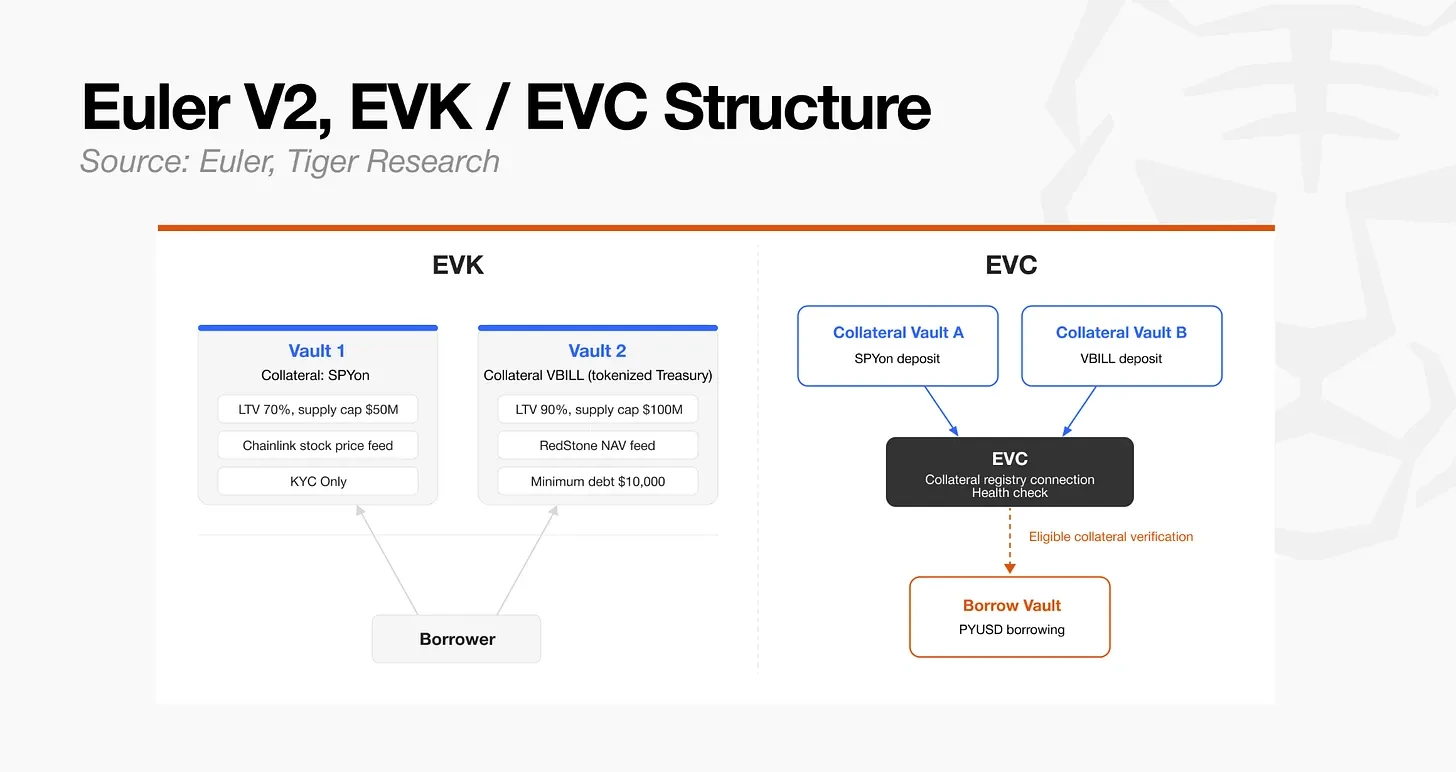

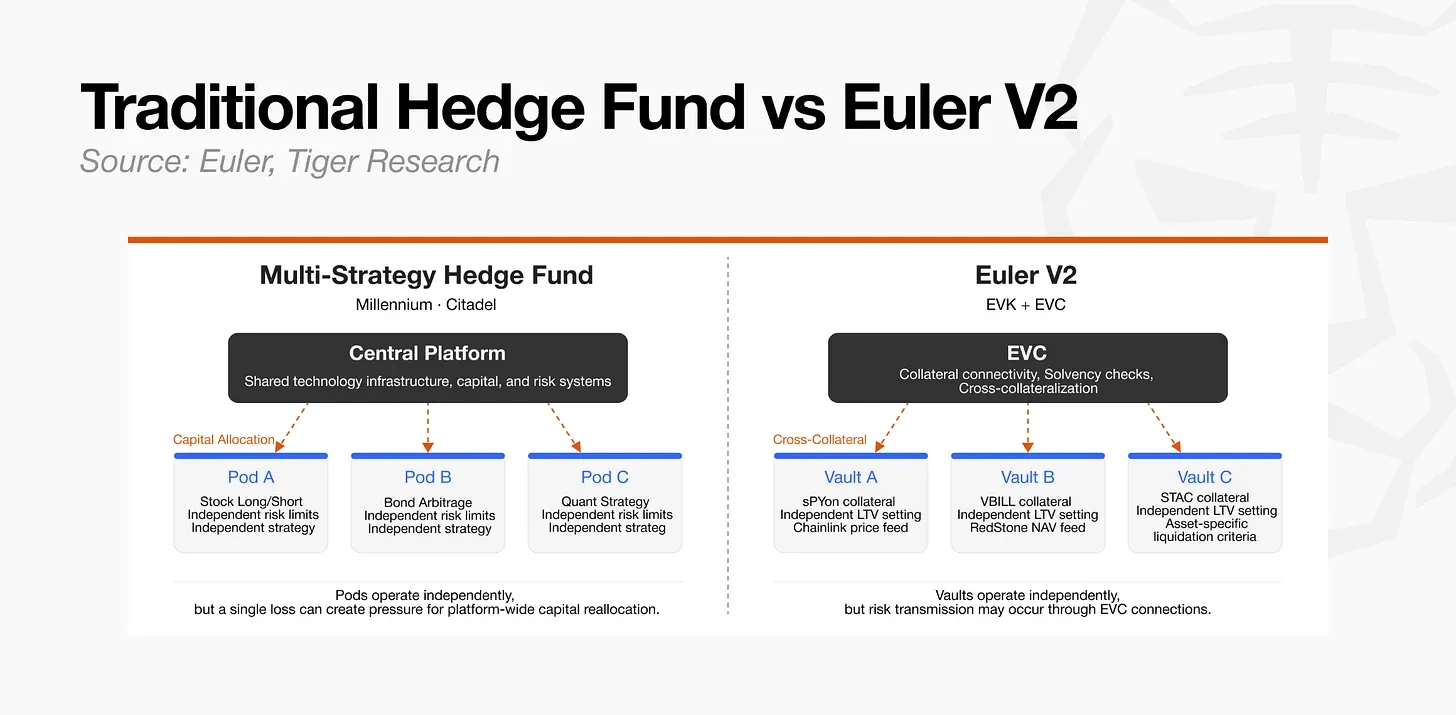

4.3 歐拉V2:多功能對冲基金

2023年3月,歐拉遭受1.97亿美元的損失. 因為多個資產市場與同一協議的計算與清算結構有關。

大部分被盜財產被追回。 雖然如此, 歐拉選擇重建建築, 而非僅僅修复。

Euler在RWA和機構信用市場的進步, 雖然銀行發行了货币化的债券、基金和國債。

Euler並未將機構需求引入更动荡的長端加密資產市場。

结构

- EVK( Euler 金庫套件): 建立以 ERC-4626 为基础的具有放款功能的信用池的套件。 每個金庫都包含獨立的參數來分配特定資產和風險。

- EVC (外金庫連接器)核心不變語言, 在傳統財務方面,它类似于把多個分散的資產帳戶合并成一個提供交叉抵押的债券帳戶。

EVK 允許在資產層面獨立設計, 而 EVC 將先前分散的資產連結到一個统一的帳戶和位置管理框架中。

歐拉基金(Euler Fund)與多战略對冲基金(Multify)的「群體」結構, 各獨立團隊使用自己的策略與風險限制。

Euler不是公司的內部組織。

類似地說,如果Morpho與主經紀人分工模式相似,而Aave與全能銀行共享流动性模式相似,Euler與多战略對冲基金的模块化結構相似. 這項建設的灵活性和資本效率也使得在互聯互通的金庫生態體內, 因此,保管人风险管理能力仍然是Euler V2生态系统的核心挑戰。

Euler的体制应用正在逐步适应资产特征和管理要求。 首要目的是把股票货币化。 股本每週5天24小時交易, 建立符合這些條件的獨立市場, 這是在資產層面上允許獨立設計的。

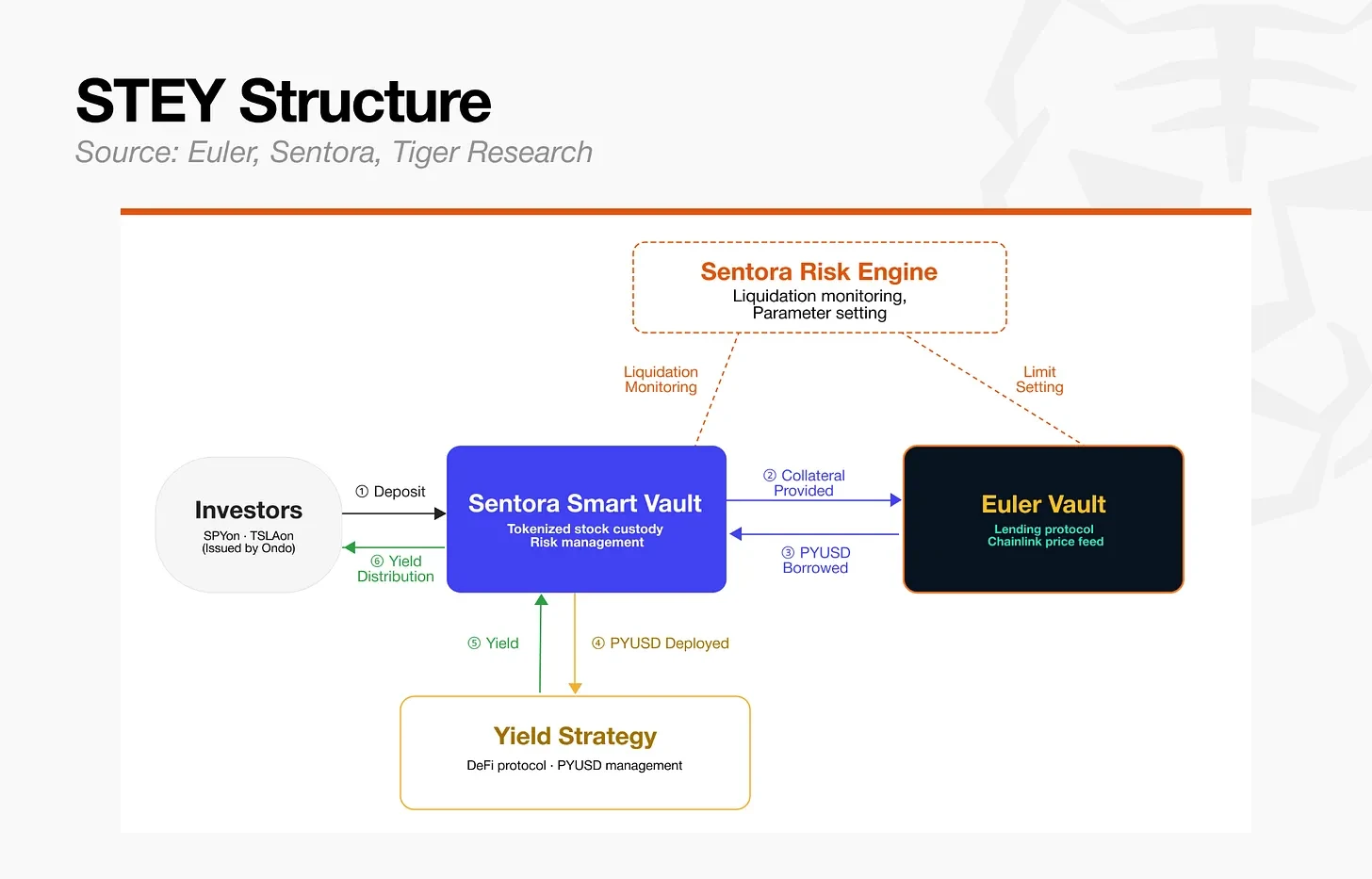

Euler與Ondo Finance合作推出STEY。

STEY 市場結構

- 抵押Ondo 货币化股份( SPYon, QQQQon, TSLAon)

- 借出资产(美元)

- 价格信息: 連結 实时股票价格信息

- 风险管理其他召集人

正如傳統金融用倫巴第貸款來釋放股權的流动性, 投資者既能保持货币化股票的價值敞口, 又能把借入的证券化貨幣轉移到連鎖收益策略中。

其二, Euler引入了 KPK USDC Prime RWAVault 以展示此结构灵活性 。

KPK USDC 原始 RWAVault 結構

- 抵押VBILL(范埃克國家債務),STAC(证券化AAA級CLO)

- 借出资产: USDC

- 价格信息: 紅石網每日信息

- 风险管理其他召集人

CLO需要定期的净值定价, 財政部需要嚴格的遵守管制 無法在財政單位定制獨立介面與參數。

儘管如此, 同樣的資產、預言和抵押品仍會被重複暴露。

所有這三项協議都涉及不同出发点和方式在机构准入方面的障礙我不知道。

- Mor以層面的質量為主要變數。

- 啊控制型治理与V4的中央放射型结构相结合,采用混合方法,保持资本效率而不损害稳定性。

- 厄爾: 在使用 EVK 和 EVC 的多战略结构中, 寻求最佳的風險平衡, 同时确保單一資產獨立性和跨抵押的弹性 。

他們的處境各有不同, 但都朝同一方向走:將基本實施基礎與風險判斷分開。

附 件 二

在傳統的資本市場, 主要中介人花了數十年才确立自己的地位, 在雷曼兄弟公司於2008年倒闭, 以及預備單位資金的流失。

DeFi 在更短的时间内得出了相似的結論 。 因為密碼比規定更迭代。

Morpho、Aave和Euler迅速走向連鎖風險隔離與運作分離。 DeFi市場在短短數十年內完成了傳統金融發展。

傳統金融歷史顯示, 2008年之后,随着基础设施的穩定化和机构资本的流入,对冲基金的总资产管理接近2万亿美元。 仅2015年至2025年,業務规模就從1.4万亿美元增加到4.5万亿美元. 資金經理人展現優秀吸引市場資本。

連鎖放款市場正進入一個相似的轉折點。 當Morpho、Aave V4和Euler V2合力於風險隔離與操作隔離。

目前, 因為基礎建設後對冲基金產業迅速發展。

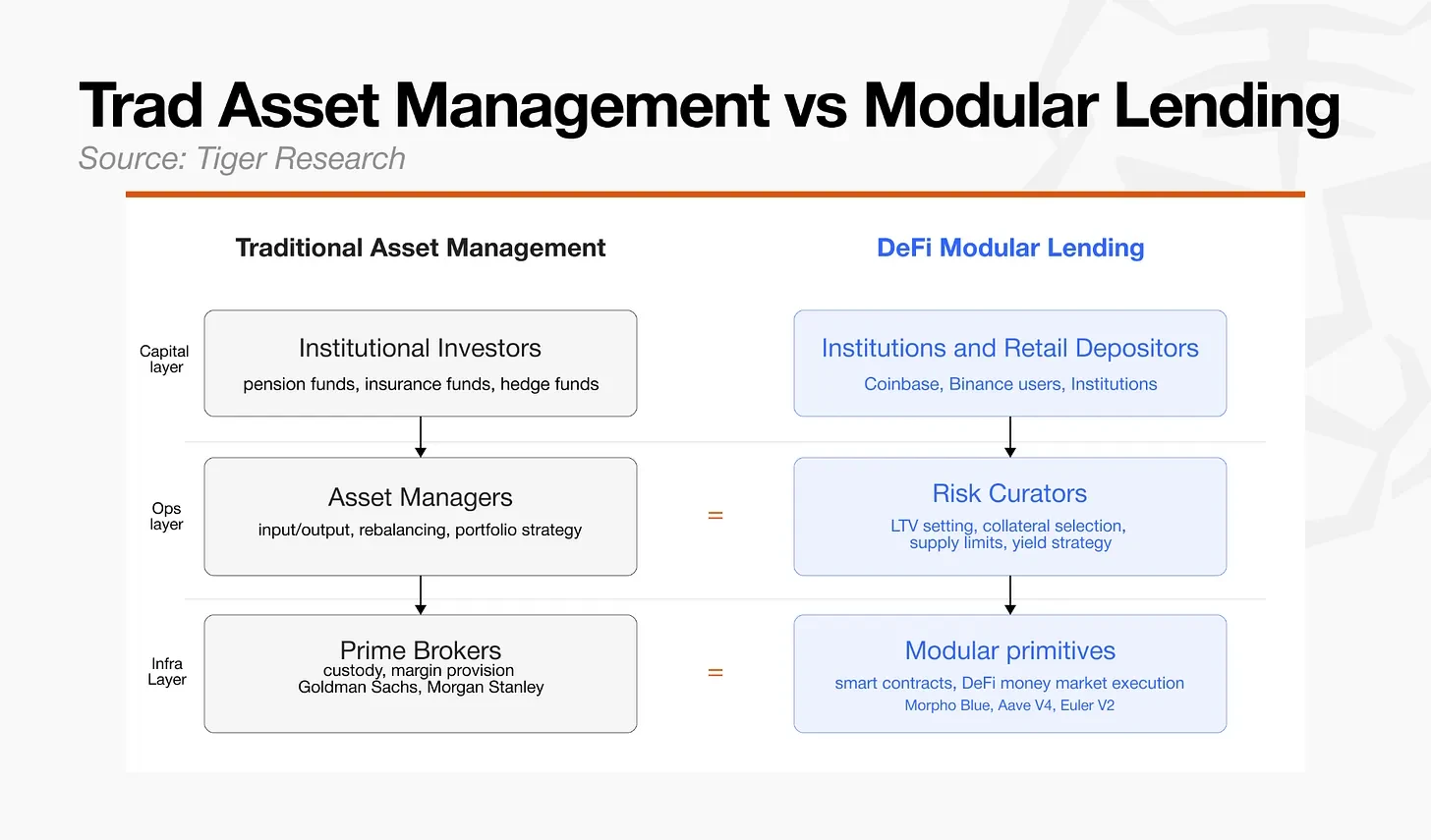

在傳統金融领域,高盛公司和摩根斯坦利公司實際上垄断了主要經營商的基礎建設,對冲基金必須接受其條件才能取得資源。 連鎖基礎的運作不一樣 開市不需要任何機構的許可。

根據創用CC授權使用 在傳統的市場中,桥梁水利基金、千年投資集團和城堡投資集團等平台,以及黑石集團和阿波羅全球管理等替代資產管理公司,都根据其營運能力和基建優勢吸引了大量資金。

任何能評估抵押品、設計風險參數、應付機構管理要求及建立效應記錄的參與者。