จะ ทํา ได้ อย่าง ไร

แต่ ไม่ เป็น เช่น นั้น เพราะ ไม่ เป็น เช่น นั้น. การจับคู่ที่เป็นไปได้ในอนาคต อาจจะอยู่ในทิศทางของ: การลดหนี้แห่งชาติลงเป็นด้านล่างของขาที่ไม่มีความเสี่ยง + การวางรากฐานของฐาน CME / Bitboyx / เส้นโค้งเวลาของอัตราแลกเปลี่ยนดอกเบี้ยบนลูกโซ่。

ต้นฉบับโดย:

1. คลิบโตไม่มีอัตราฐาน

การต่อรองและการเงินของไครปโตในโลก — เป็นเงินล้านบาทในตําแหน่งอํานาจต่อรอง เงินกู้จํานอง ผลิตภัณฑ์รายได้。

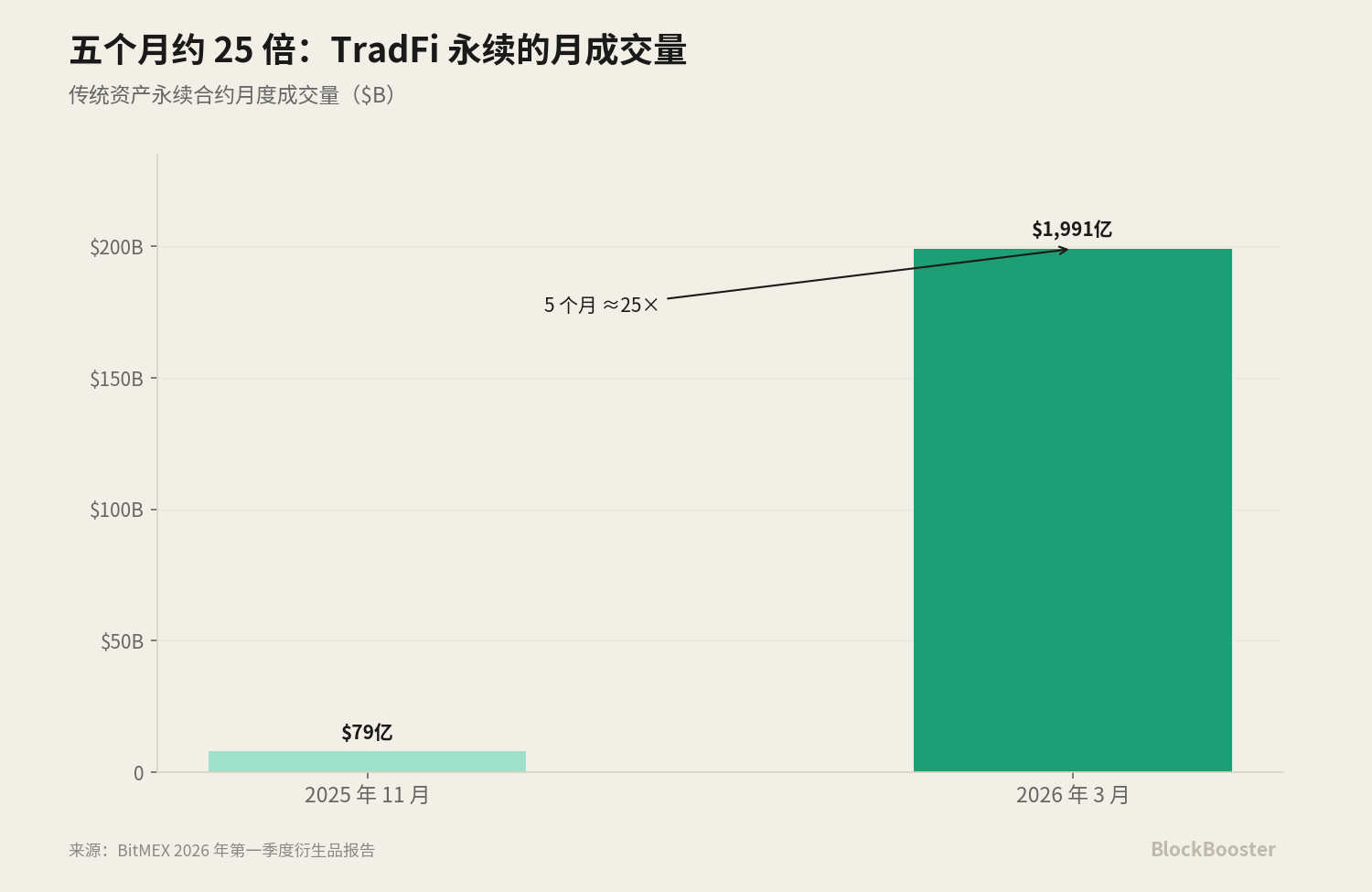

ตามรายงานของ BitMEX อนุพันธ์สําหรับไตรมาสแรกของ 2026 "ทรัพย์สินเชิงพาณิชย์สุดท้าย" เพียง" การค้าฤดูกาลเดียวได้กระโดดจากประมาณ 525.8 ล้านบาท ในปลาย 2025 ถึง $30.7 พันล้าน ในกลางวันที่ 2026 โดยมีการเพิ่มขึ้นเป็นหนึ่งในสี่ประมาณ 5,556 เปอร์เซนต์ การค้ารายเดือนได้เพิ่มขึ้นจาก $7.9 ล้านบาท ในปี พ.ศ。

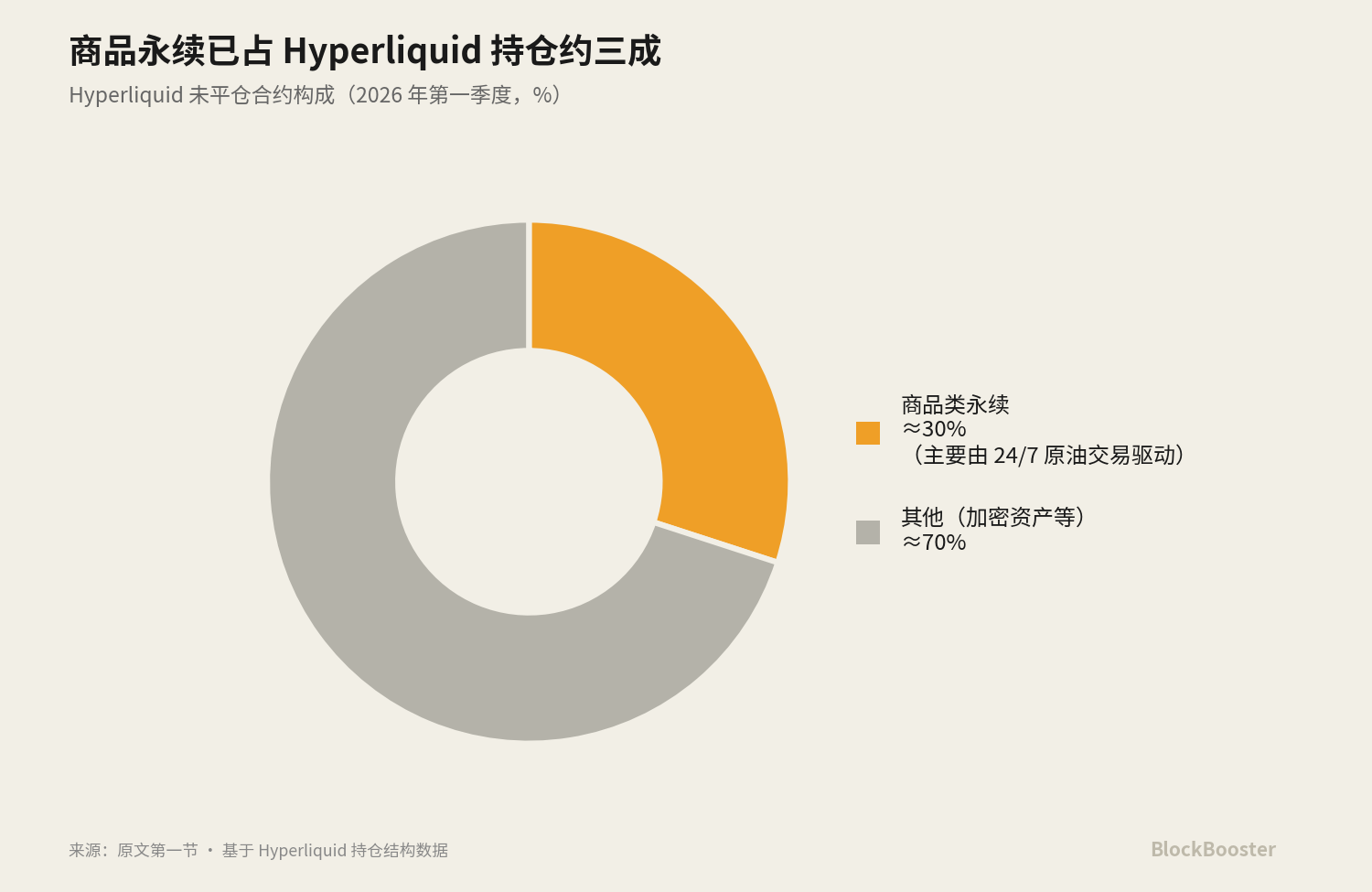

Hyperliquied ประมวลผลประมาณ $172.63 พันล้าน ในการปรับปรุงและสัญญาที่ไม่มั่นคง ประมาณ $9.13 พันล้าน โดยภาพที่เดซิลา 30 วัน ใน ไตรมาส แรก ของ ปี 2026 การ ค้า ยัง คง ดําเนิน ต่อ ไป เป็น ข้อ ตก ลง เกี่ยว กับ ไฮเปอร์ ลิ ค รอยด์ ประมาณ 30 เปอร์เซ็นต์ ของ สัญญา ที่ ยัง ไม่ สําเร็จ ซึ่ง ส่วน ใหญ่ แล้ว ถูก ขับ โดย ความ ต้องการ จาก การ ค้า น้ํามัน แบบ ธรรมดา 24%。

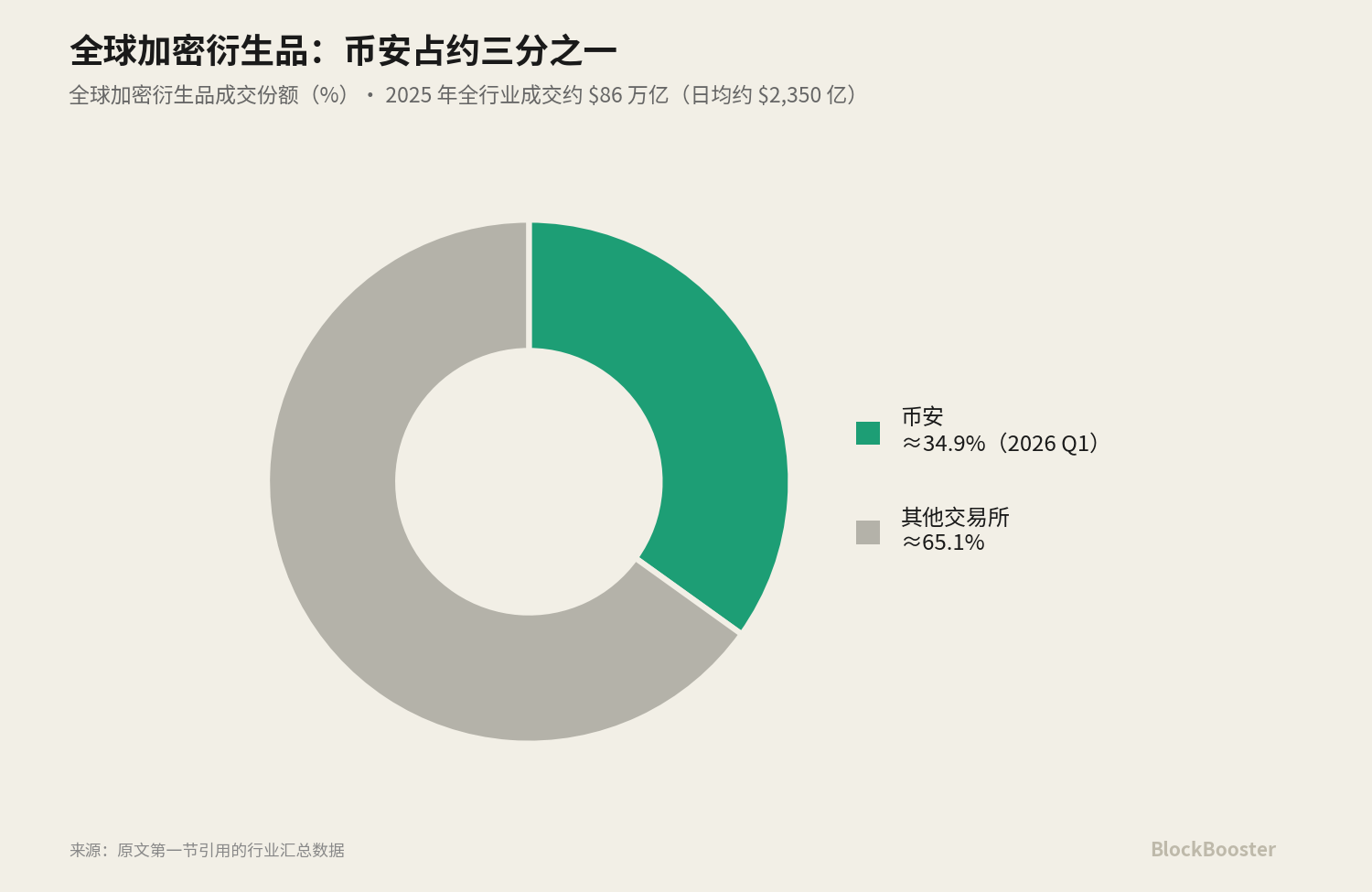

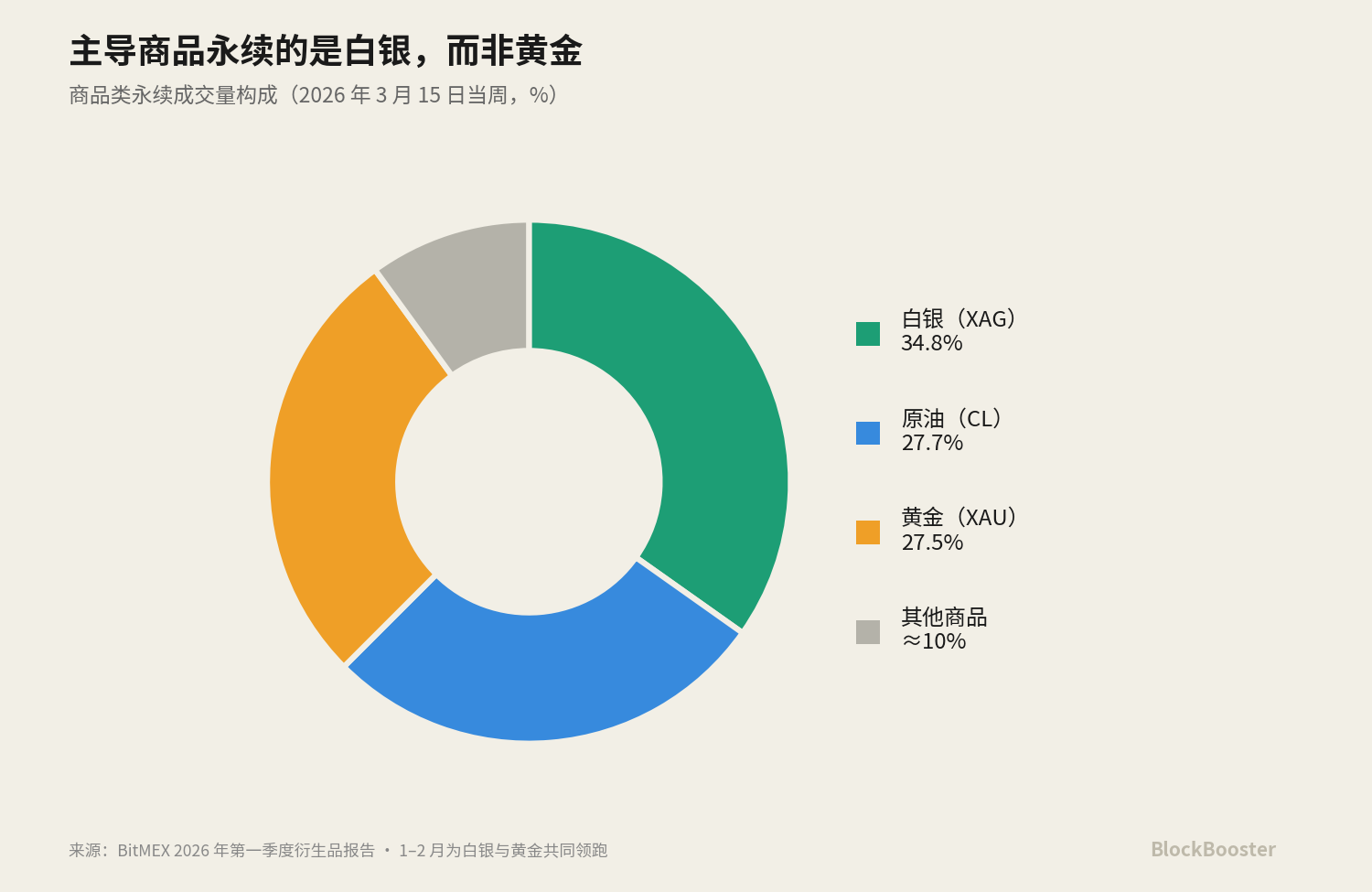

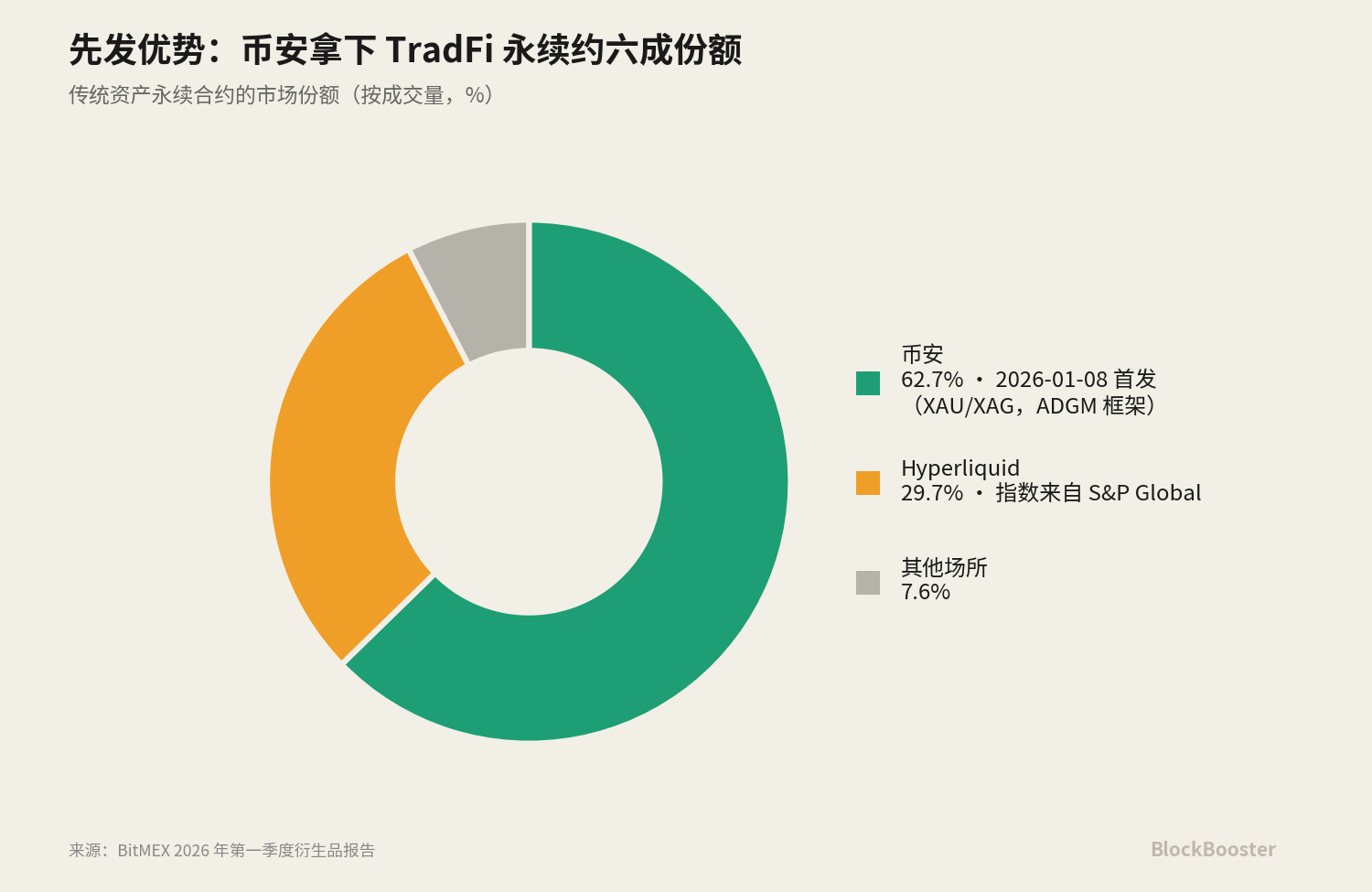

เส้นของ "ทรัพย์สินทางภูมิศาสตร์ คงทนตลอดไป" ในวันที่ 8 มกราคม 2026 เหรียญออนไลน์และสัญญา TradFi ถูกต่อเติมใหม่ โดยเริ่มจากทอง (XAUSDT) และเงิน (XAGUSDT). ด้วยคลื่นนี้ ฟรองซัวส์เอา 62.7 เปอร์เซ็นต์ของหุ้นตลาด TradFi และ Hyperliquid ตามด้วย 29.7 เปอร์เซ็นต์。

ข้อมูลดัชนี Hyperliquied สําหรับความยั่งยืนของสินทรัพย์แบบดั้งเดิมเหล่านี้ มาจากความร่วมมือกับ S& P Global ซึ่งนําไปสู่การทบทวนโดยสหรัฐอเมริกา CFTC (Crippto เชื่อมโยงโดยตรงกับดัชนีดั้งเดิม)。

ในขณะเดียวกัน มูลค่าตลาดของ USD USD ของเอเธนา มีประมาณ 4.5 พันล้านถึง 5.9 พันล้านดอลลาร์ ในช่วงต้นเดือนมิถุนายน 2026。

ผลิตภัณฑ์เหล่านี้กําลังรายงาน อัตราดอกเบี้ย หรืออัตราผลตอบแทน... มีอัตราการเงินถาวร ข้อตกลงการกู้ยืมกับ APR, SUSDE, อัตราการคืนสัญญาและคูปองบนหนี้เงินดอลลาร์ - แต่ Krypto มีเพื่อให้ห่างไกลโดยไม่ต้อง SOFR ของเขาเองฉันไม่รู้ ไม่ มี การ ยอม รับ กัน อย่าง กว้าง ขวาง ว่า มี การ โค้ง ม้านั่ง แบบ เดียว กัน และ สามารถ ใช้ เป็น สมอ สําหรับ การ บังคับ ราคา. การแลกเปลี่ยนแต่ละครั้ง และข้อตกลงแต่ละข้อ ได้เปลี่ยนเป็นตลาดที่หากินได้น้อย เสนอราคาของตนเอง。

อะไรคืออัตราฐานคริพโต

ดูอัตราดอกเบี้ยสามชุดที่แตกต่างกัน:

- กลุ่ม I: อัตราการเงินฐาน vs ผลคูณที่เพิ่มขึ้น vs อนุพันธ์ หมายถึงอัตราดอกเบี้ย ASEDE ของ ASEE เป็นผลผลิต - ผลตอบแทนของผู้ถือ; อัตราการเงินถาวรเป็นอัตราดอกเบี้ยโดยนัย - มันเป็นค่าใช้จ่ายให้กับแต่ละอื่น ๆ ของพรรคที่ว่างเปล่าหลาย ๆ เพื่อรักษาการยึดราคาคงที่; ~ อัตรา การ เงิน ของ บัว ผุด ควร เป็น การ พาด พิง ถึง คน ทั่ว ไป ซึ่ง อาจ ยก ขึ้น มา อ้าง และ ราคา ได้ จาก ผลิตภัณฑ์ อื่น ๆ อีก มาก มาย. ~ ทั้งผลิตภัณฑ์และอนุพันธ์ไม่ได้หมายความว่า อัตราดอกเบี้ยเป็นค่าใช้จ่าย --มันเป็นฐาน "ดาวน์สตรีม"นี่ เป็น ผล จาก การ รวม เบี้ย ประกัน และ สิ่ง ปลูก สร้าง บน ม้านั่ง。

- Group II: อัตราดอกเบี้ยระหว่างคืน vs rate rate. ~ ก่อตั้งอัตรากองทุนที่ 1 หรือ 8 ชั่วโมง โดยหลักแล้วเป็นอัตราข้ามคืน - มันสะท้อนเฉพาะค่าใช้จ่ายของกองทุนในเวลานี้ไปยัง จุดตั้งถิ่นฐานต่อไปไม่มีโครงสร้างเวลา มันไม่สามารถบอกคุณความแตกต่าง ระหว่างเงินกู้ 30 วัน กับเงินกู้ 90 วัน มันเหมือนกับ SOFR เองเป็นอัตราดอกเบี้ยในชั่วข้ามคืน และขึ้นอยู่ที่ตลาดอนาคต。อัตราดอกเบี้ยที่ไม่มีโครงสร้างเทอม ไม่สามารถรองรับตลาดรายได้คงที่ในสื่อได้จนถึงระยะยาว。

- กลุ่มที่ 3: อัตราดอกเบี้ยที่ให้ยืมจริง vs อัลกอริธึม/ distribution rate。การให้ยืมจริง (เช่น ไดรฟ์เงินของ Bitbox ที่ให้ยืมจริง ซึ่งเป็นการสังเคราะห์และให้ยืมจริง ๆ) และอัลกอริธึมอุปราคา (เช่น anieve, อัตราดอกเบี้ยถูกคํานวณโดยอัตโนมัติผ่านทางสูตรสําหรับความไม่ต่อเนื่องของสระว่ายน้ํา) เป็นสองกลไกราคาพื้นฐานที่แตกต่างกัน ตัว เดิม ได้ รับ การ ลง คะแนน เสียง โดย ผู้ มี ส่วน ร่วม ใน ตลาด ด้วย เงิน และ เงิน จริง ๆ ขณะ ที่ ตัว หลัง เป็น โค้ง ที่ เขียน โดย นัก ออก แบบ โปรโตคอล ใน รหัส。

จากสามกลุ่มนี้ มันเป็นไปได้ที่จะมองข้ามเกณฑ์ที่ควรจะตอบสนองโดย "มาตรฐานคุณสมบัติ" :

ตามความเป็นจริงฉันไม่รู้ตลาดหลักกว้างและลึกพอ(ยากที่จะถูกบงการโดยผู้มีส่วนร่วมเพียงคนเดียว)เสรีภาพ ใน การ ปกครอง(ไม่มีความขัดแย้งของความสนใจระหว่างผู้จัดการและตลาดราคา)มีโครงสร้างเวลาดีกว่า(สามารถรองรับราคาปานกลางและระยะยาว)。

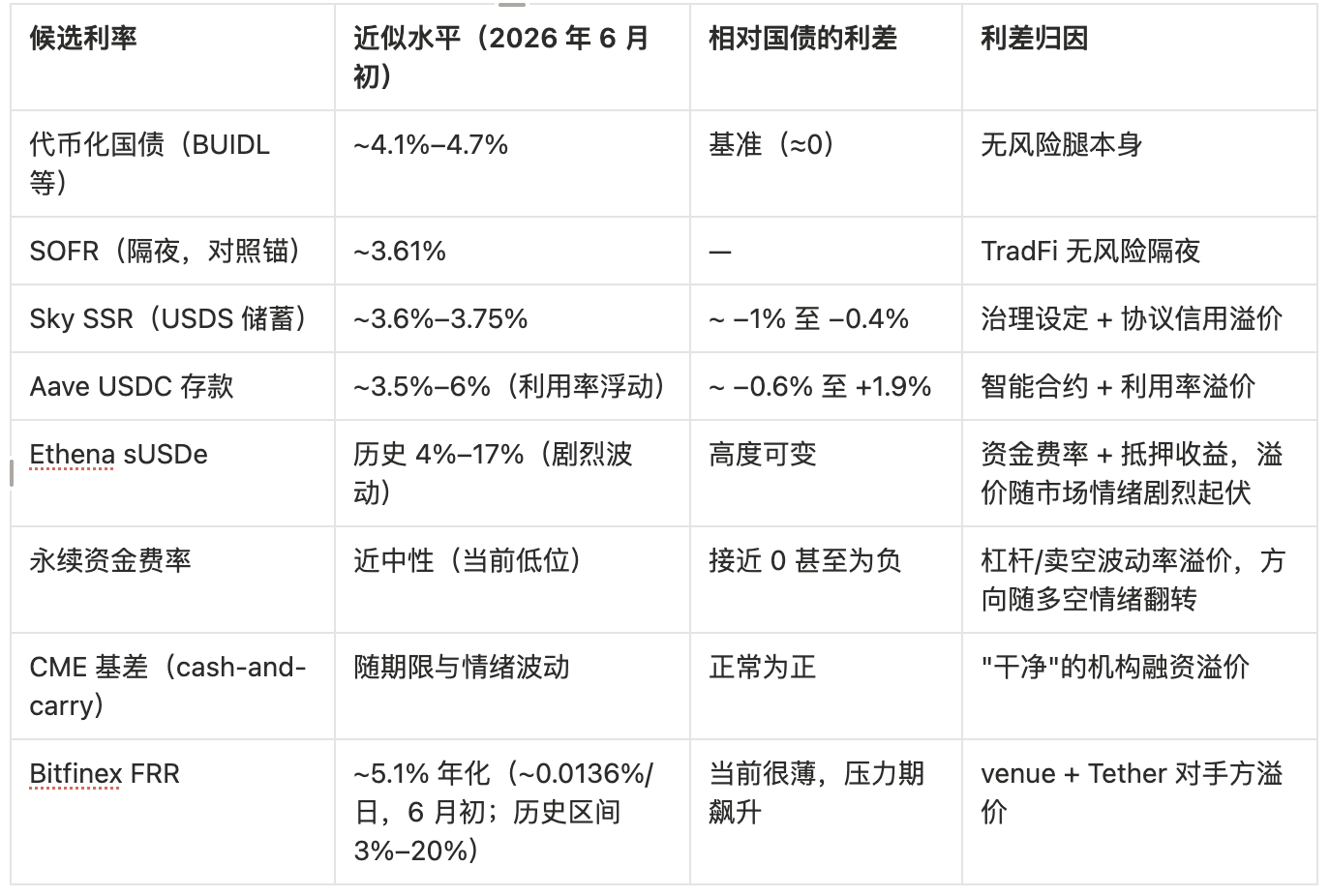

ด้านล่างของ SOFR คือ การซื้อคืนของพันธบัตรสหรัฐอเมริกา เป็นข้อตกลงที่แท้จริง โดยมีการเปลี่ยนวัน "มากกว่า 1,000,000 ล้านบาทต่อวัน". นี่มัน..ข้อตกลงจริงที่จะซื้อคืนคืนคืน และจํานวนเงินที่ระบุที่รองรับ SOFRมันแตกต่างกันอย่างสิ้นเชิง

Crypto เป็นโครงสร้างของ โฮโมจีเนี่ยน โดยใช้ตรรกะ SOFR ในการวิจัยของธนาคารสําหรับความมั่นคงระหว่างประเทศ (BIS) เปรียบเทียบห่วงโซ่การจํานองสินเชื่อที่อยู่อาศัย กับตลาดหลักทรัพย์ที่เข้ารหัสไว้ เนื่องจากการให้ยืมลูกโซ่เป็นโครงสร้างของการซื้อกลับของเงินทุนที่มีความปลอดภัย Krypto Bootmark is a ที่เหมาะสมในการตัดสินโดยการออกแบบ SOFR (มาตรฐานการซื้อกลับจริง)。

3. อะไรคือลักษณะของ SOFR? ทําไม LIBOR ถึงถูกตัด

LIBOR (LONDON INTERBANK INTERBANK LENDING RATE) เป็นรากฐานของการเงินระดับโลก (LONDON INTERBANK LIND) ค.ศ. ในอันดับสูงสุด ประมาณ $30 ล้านบาท ในสัญญาทางการเงิน (รวมอัตราแลกเปลี่ยนดอกเบี้ย เงินกู้จํานอง เงินกู้นักเรียน แต่ LIBOR มีข้อบกพร่องร้ายแรงมันไม่ได้ขึ้นอยู่กับการทําธุรกรรมจริง แต่ถูกประมาณเป็นรายวัน "การยืมตัวเอง" ราคาสําหรับคําพูดไม่กี่บรรทัด。

ข้อบกพร่องนี้ได้รับการจุดระเบิดอย่างสมบูรณ์ หลังจากวิกฤตการเงิน 2008 การสืบสวนสรุปพบว่า ธนาคารขนาดใหญ่หลายธนาคาร ได้จัดการอย่างเป็นระบบ。

เรื่องอื้อฉาวที่บงการได้ นําไปสู่การกําจัด LIBOR。

แต่มันคือ SOFR SOFR ถูกออกแบบมาสําหรับข้อบกพร่องเกือบทุกข้อของ LIBOR "REBACK ENCYCYLOGY": มันไม่ใช่การรายงานด้วยตนเอง แต่ขึ้นอยู่กับข้อตกลงที่แท้จริงในการซื้อคืน ของเงินกู้จํานองดอลลาร์สืบค้นเมื่อ 20 พฤษภาคม พ.ศแลกเปลี่ยนปานกลางไม่ มี ข้อ ขัด แย้ง ใน เรื่อง ความ สนใจ ระหว่าง ผู้ จัด การ กับ ตลาด ราคา。

แต่ SOFR มี "ความบกพร่องแต่กําเนิด": อัตราดอกเบี้ยข้ามคืน ไม่มีโครงสร้างแบบเทอม ตลาดไม่เพียงแค่ต้องการ "ค่าใช้จ่ายชั่วข้ามคืน" แต่ยังต้องการ "ค่าใช้จ่ายที่คาดหวังไว้สําหรับเงินสําหรับอีก 3 เดือน" CME จึงออกมาCMETA SOFR1 เดือน 3 เดือน 6 เดือน 12 เดือน และ 4 เทเนอร์。

มันใช้ข้อมูลในอนาคตของ SOFR เพื่อย้อนกลับความคาดหวังของตลาดในอนาคตของ SOFR (SOFR อนาคตสําหรับการก่อสร้าง SOFR เป็นตัวแทนของประมาณ 2.3 ล้านบาทต่อวัน ในไตรมาสที่สี่ของ 2023)

4 อัตราดอกเบี้ยที่เลือก ซึ่งสามารถพิจารณาได้

มีผู้สมัครจํานวนมากสําหรับ "อัตราดอกเบี้ย" หรือ "ผลตอบแทน" ในตลาด และดังต่อไปนี้การพักทีละคน สามารถอภิปรายได้。

และแกนหนึ่งวิ่งผ่านทั้งหมดใครมีสิทธิ์ตัดสินใจการเพิ่มน้ําหนักตลาด อัลกอริทึมหรือการควบคุม

4.1 กองทุนสํารอง (Hyperliquid / สกุลเงิน)

อัตราความยั่งยืนคือ..ราคาอเนกประสงค์ของอํานาจต่อรองขับเคลื่อนโดยความแตกต่างระหว่างจุดและ perpetuity : มันเป็นอัตราดอกเบี้ยข้ามคืนไม่มีโครงสร้างความยาวฉันไม่รู้。

เมื่อตลาดสถานที่สําหรับ TradFi ปิด (เช่น หุ้นในวันหยุดสุดสัปดาห์, โลหะมีค่า), การแลกเปลี่ยนไม่สามารถได้รับราคาจริง ๆ ที่คํานวณอัตราการเงิน เงินตราถูกใช้เพื่อแช่แข็งราคาดัชนีที่ราคาจุดสุดท้ายแทนราคา EWMA เครื่องหมาย EWMA ด้วยราคา 3 เปอร์เซ็นต์; Hyperliquid ยังถูกแปลงเป็น EWMA ในวันหยุดสุดสัปดาห์ด้วยฝาครอบความผันผวนโดยความหลากหลาย ใน ช่วง สุด ท้าย สมอ ของ ราคา สําหรับ นิรันดร กาล แท้ จริง แล้ว เป็น อย่าง นั้นสร้างโครงการไม่ใช่ของจริง เมื่อตลาดเปิดอีกครั้ง และราคาจริงกระโดดเหนือขีด จํากัด ขึ้นหรือลงปรากฏ ดังนั้น ราคาสําหรับช่วงเวลาปิดตลาด คือการคาดการณ์ ไม่ใช่สิ่งยึดเหนี่ยวที่แท้จริง。

ในวันที่ 29 พฤษภาคม 2026 สหรัฐอเมริกา ซีเอฟซี อนุมัติสัญญา Bitcoin Renewal for Kalshix คนแรกใน ค.ศไม่ครบกําหนดจริง ๆกฎข้อบังคับของบิตโคอินจะคงอยู่ตลอดไป พร้อมกับคําแถลงนโยบาย เรื่องความทนทานของสัญญา คําสั่งของเจ้าหน้าที่ในข้อตกลง 24 ชั่วโมง ประเด็นคือRetrieved, filtered โดยคู่ปรับกลางความยั่งยืนหมายความว่า อัตราการเงินและความแตกต่างเชิงพื้นฐานของมัน ถูกสร้างขึ้นในบริบทของการปฏิบัติตามและความมั่นคงของข้อตกลง -- ร่วมกับ Hyperliquid-S& ดัชนี Plobal ถูกรีวิวโดย CFTC, continuting สัญญาณที่ว่า "การตรวจสอบใกล้การทําเครื่องหมายการเข้ารหัส"。

4.2 บิตดีกซ์ บอนด์ไฟแนนซ์ + FRR

นี่ของค็อบโต้ตลาดเงินดั้งเดิมฉันไม่รู้。

กลไกที่เป็นดังนี้ Bitbox ดําเนินการตลาดพันธบัตรหนึ่งต่อหนึ่ง และผู้ให้ยืมยืมเงินให้กับผู้ฝากเงินเพื่อดอกเบี้ย การออกแบบที่สําคัญคือ..ระยะ เวลา ของ การ เงิน คือ 2 ถึง 120 วัน (2 วัน, 7 วัน, 30 วัน), และ อัตรา ดอกเบี้ย และ ระยะ เวลา ต้อง เท่า กัน。นี่หมายความว่าการระดมทุนของบิตเดิลซ์ ตามธรรมชาติแล้ว ประกอบด้วยงานสั้น ๆ จนจบเส้นโค้งการยืมจริง30 วันของเงิน และเงิน 120 วัน ในราคาที่ต่างๆ กัน รวมกันด้วยอุปทานและอุปสงค์ที่แท้จริง นี่คือตลาดให้ยืมจริงไม่กี่แห่งในโลกที่เข้ารหัสไว้ กับโครงสร้างความเป็นผู้ใหญ่ตามธรรมชาติ。

และ..FRRR (การส่งกลับแบบปลายสาย, อัตราการกลับมาของฟ้าผ่า)อัตรา การ อ้างอิง สําหรับ ตลาด นี้: ใช่เงินทุนที่สนใจคงที่ทั้งหมด ถูกปรับปรุงทุกชั่วโมง ด้วยอัตราการน้ําหนักเฉลี่ยที่มีขนาดฉันไม่รู้ โดยหลักแล้ว มันคืออัตราอ้างอิงรุ่น "Bitbox" - ดัชนีสะท้อนค่ายืมเฉลี่ยของตลาดปัจจุบัน ผู้ ให้ ยืม อาจ เลือก ให้ ฟรี โดย ตรง เพื่อ ว่า อัตรา ดอกเบี้ย จะ ติด ตาม ตลาด โดย อัตโนมัติ。

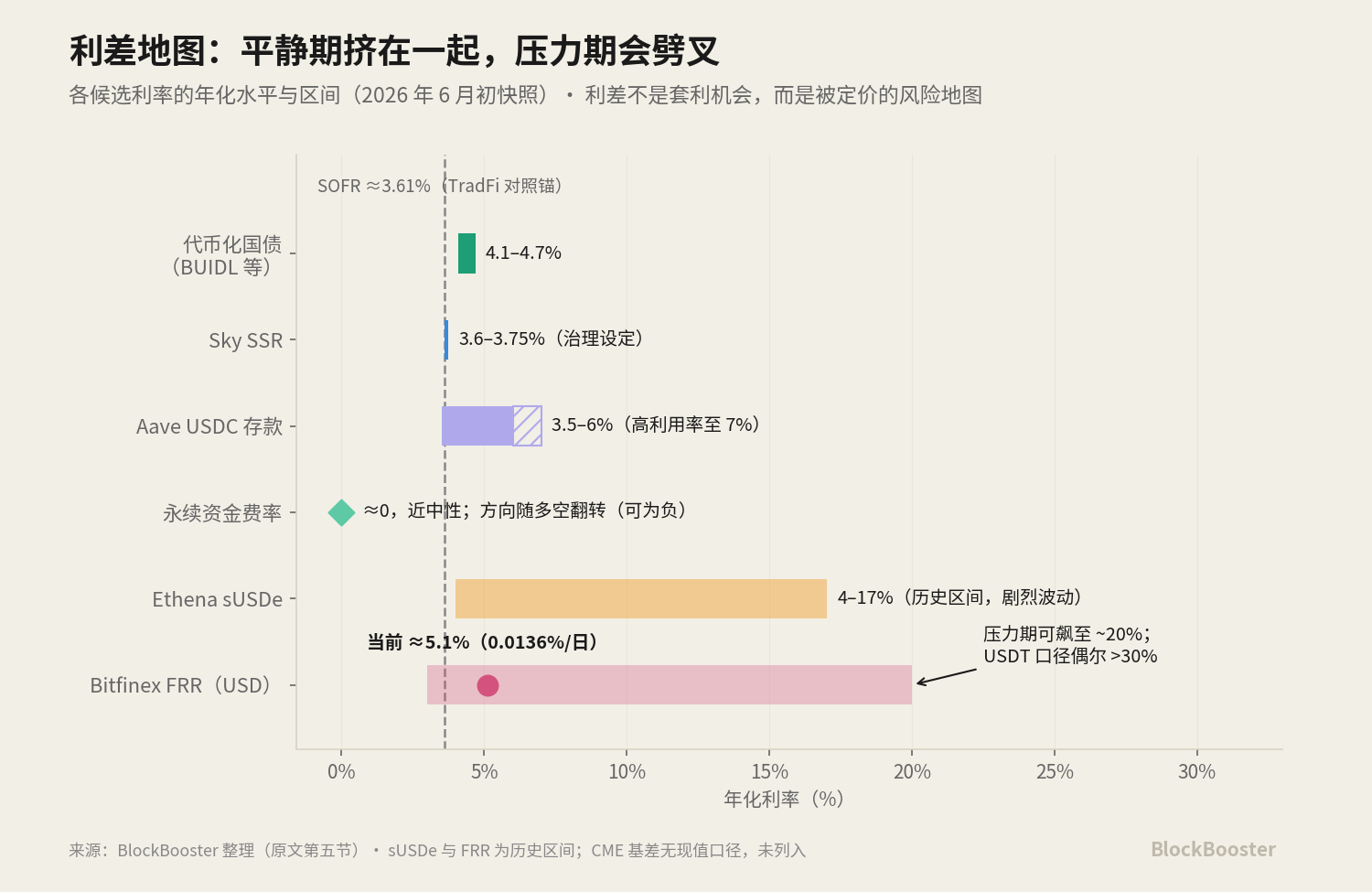

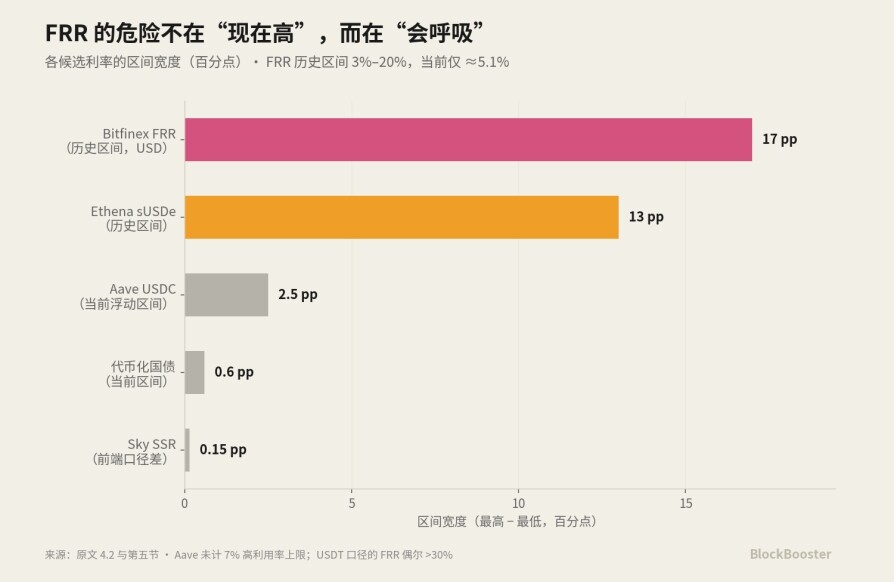

Bitbox ค่าใช้จ่ายประมาณ 15 เปอร์เซ็นต์ ของ เงิน ที่ กู้ ได้ (18 เปอร์เซ็นต์); ค่า ใช้ จ่าย ที่ ต่ํา ที่ สุด คือ 150 ดอลลาร์. ประมวลผลโดยอัตราดอกเบี้ยประจําวัน2561. การอ้างอิง, การทํารายปีด้วยอัตราดอกเบี้ยรายวัน: FRR ของ Bitbox USD, ประมาณ 0.0136 ต่อเปอร์เซ็นต์/วัน, ประมาณ 5.1 เปอร์เซ็นต์ - มากเท่า กับผู้สมัครสําหรับหนี้แห่งชาติ, Aave, SSR ฯลฯ。

มันเป็นความผิดของเขาความไวแสงUSD การยืมประสบการณ์การแปรผันที่คมชัด ระหว่าง 3 ถึง 20% ของ APR และเกี่ยวข้องกับความต้องการการต่อรองที่เข้มงวด。

กราฟอัตราดอกเบี้ยรายวันนี้ขยายช่วงเวลาต่าง ๆ กันไป 2 ถึง 120 วัน และประกอบเป็นเส้นโค้งเงินเดิมในไครปโต มีโครงสร้างแบบเทอมจริง。

Bitbyex and Teather คือบริษัทแม่ Ihox และการจัดการที่ทับซ้อน。นี่จะให้ Bitbox เป็นของเหลว USDT ที่ดีที่สุดในโลกที่ถูกเข้ารหัสไว้ นั่นคือเหตุผลหนึ่งว่าทําไมตลาดการเงินจึงลึกมาก แต่ในขณะเดียวกันความเสี่ยงที่เทียบเท่ากัน มีความเข้มข้นในสารประกอบเดียวกับ ความเสี่ยงที่คงที่ฉันไม่รู้ ขอยืมเงินของบิตเดิลซ์มา ผนวกเข้ากับชุดของบิตเดิลซ์ Denominized ในราคาของเทเธอร์ ภายใต้สถานการณ์ที่รุนแรงของบริษัทแม่เดียวกัน - โครงสร้างที่ครอบคลุมตัวเองสูง。

ในขณะที่ตลาดเงินบิตเดิลซ์ เป็นตลาดการเงินที่เก่าแก่ที่สุดและลึกที่สุด จากแหล่งเงินทุนใน คริพโต ขนาดสมบูรณ์ (สต็อกของสระการเงิน ปะทะกับญี่ปุ่นผสม) ยังคงมีขนาดเล็กกว่าล้านล้านดอลลาร์ ในการแลกเปลี่ยนในตลาดที่ยั่งยืนก่อนหน้านี้。

โดยเปรียบเทียบ FRR กับ LIBOR และ SOFR มิติของ "ไม่ว่ามันจะมาจากข้อตกลงจริงหรือไม่" FRRR จริงๆ สะอาดกว่า LIBOR และ FRR ถูกชั่งน้ําหนักตามมาตราตามจริง การชําระเงินเพื่อผลประโยชน์ซึ่งสะท้อนพฤติกรรมของตลาดจริง อย่าง ไร ก็ ตาม FRAR นี้ มา จาก การ แลก เปลี่ยน ครั้ง เดียว (ความ เสมอ ต้น เสมอ ปลาย), ดําเนิน การ โดย บริษัท เดียว กัน คือ ไอ เลก ซ์ ซึ่ง ยัง ควบคุม เงิน ตรา ที่ มั่นคง ที่ สุด ด้วย คือ เท อร์ (ความ ยืดหยุ่น ของ ดอกเบี้ย), และ ผู้ ทํา งาน เป็น ผู้ ให้ ยืม ราย สุด ท้าย (ความ เข้ม ข้น และ ความ ขัด แย้ง) ของ ตลาด นี้ (มี ตําแหน่ง ตั้ง ขึ้น). FRR ได้ก้าวเข้าสู่สองมิติ ของความเข้มข้นและการขัดแย้งของความสนใจ บางสิ่งที่ SOFR กําลังจะกําจัดออกไป。

4.3 DeFi Linding rate (Aave / Morpho)

นี่มัน..การจัดอันดับผู้ แทน: อัตรา ดอกเบี้ย ไม่ ได้ กําหนด โดย การ จัด ระเบียบ แบบ สัดส่วน แต่ โดย ปัจจัย การ แบ่ง ตัว ของ สระ คํานวณ โดย อัตโนมัติ ผ่าน สูตร ที่ แต่ง ขึ้น — อัตรา การ ลด ลง ที่ สูง กว่า คือ อัตรา ดอกเบี้ย. มันลอยในเวลาจริงกับความต้องการการยืม。

USDC อัตราการฝากเงินสําหรับ AAV เครือข่ายหลักจะลดลงระหว่าง 3.5 ถึง 6 เปอร์เซ็นต์ ด้วยอัตราการลดปริมาณ; USDC ห้องนิรภัยในมอร์โฟ ที่บริหารโดยภัณฑารักษ์ มีประมาณ 5 ถึง 7 เปอร์เซ็นต์ หลังจากหักค่าใช้จ่ายของนิทรรศการไป。

4.4 ผู้สร้าง DAO / สกาย ออมดอกเบี้ย (DS/USDS)

มันเป็นข้อตกลงการ ปกครอง โดย ตรง"อัตรานโยบายระดับชั้น" DSR (Dai safes rate) และ USDS (Sky cords rates rate) ของ DAI ถูกอ้างถึงอย่างแพร่หลายว่า คล้ายกับอัตรานโยบายที่ตั้งโดยธนาคารกลาง - มันไม่ได้ถูกกระตุ้นจากการใช้หลักตลาด หรืออัลกอริทึมในการผลิต แต่เกิดจากการลงคะแนนเสียงของสกาย。

การตั้งค่าการบริหารของ DSR/SSSR, การเพิ่มน้ําหนักตลาดของ FRR, และการปรับเปลี่ยนอัลกอริทึมของ AAve เป็นการเปรียบเทียบ。

คณะผู้แทนราษฎร เซต vs courting อัลกอริทึม vs distrieved - แต่ละกลไกเหล่านี้มีปัญหาและความเสี่ยงที่แตกต่างกัน ในระดับปัจจุบัน SSR ถูกลดจาก 4.75% ในการบริหารงานเมื่อปลายเดือนเมษายน 2026 เหลือประมาณ 3.6 เปอร์เซ็นต์ เหลือ 3.75% ในตอนต้นของเดือนมิถุนายน (ระบบควบคุมการเคลื่อนที่ตามเส้นทางของเฟด); USDS ไหลประมาณ 1 หมื่นล้านบาท。

4.5 ได้ค่าชดเชยแห่งชาติโดย CURREDYIZATION (BUIDL/BENJI ET AL.)

ประมาณ 4-5% ของ "ขาที่ไร้ความเสี่ยง" และเป็นผู้สมัครที่มีคุณสมบัติ สําหรับ "การเข้ารหัสไม่มีความเสี่ยง" BlackRock's BUIDL แฟรงกลิน เทมเปิลตัน BENJI ฯลฯ ล่ามเงินดอกเบี้ยไว้ ในค่าปัจจุบัน เหรียญหนี้หลักของประเทศ (BUIDL, USDY, USDM, USYC ฯลฯ) จ่ายประมาณ 4.1% ต่อ 4.7% ของ ASY ในเดือนเมษายน 2026 โดยมีอัตราผลตอบแทนจากสหรัฐ 3 เดือน ผล ผลิต ของ มัน เกือบ จะ ตรง ไป ยัง อัตราดอกเบี้ย ที่ ไม่ มี ความ เสี่ยง ตาม ประเพณี。

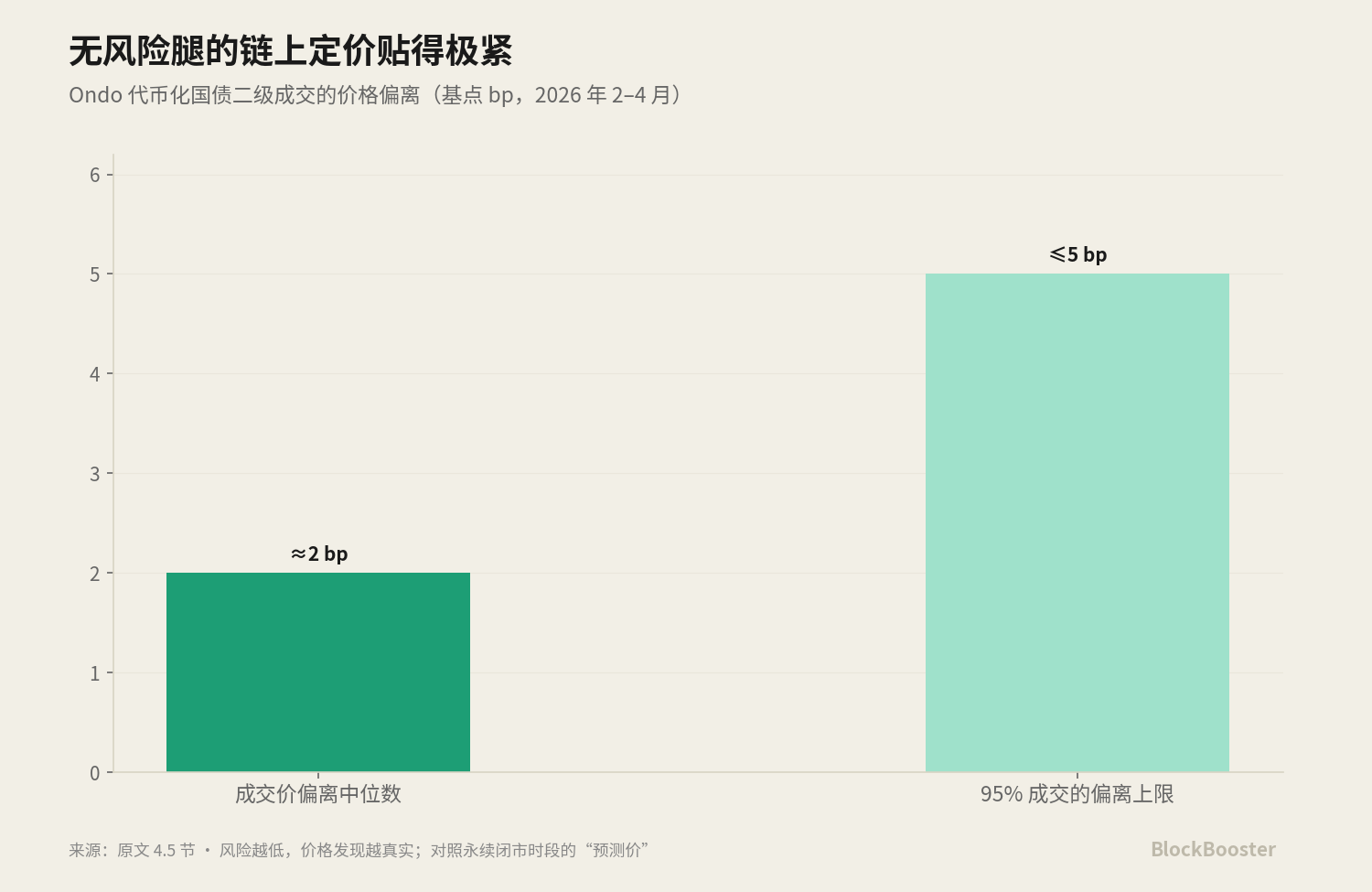

ราคาตลาดที่ 2 ของ "ขาปลอดความเสี่ยง" นั้นค่อนข้างแน่น -- ในกรณีของหนี้แห่งชาติของออนโดที่ลดทอนลง ซึ่งแตกต่างจากประมาณ 2 จุดฐาน-95 เปอร์เซ็นต์ภายใน 5 จุด นี่หมายความว่า เมื่อสินทรัพย์ที่ต่ํากว่านั้น มีมาตรฐานที่เพียงพอ ไม่มีความเสี่ยงพอ ราคาลูกโซ่สามารถถูกต้องมาก; ตรงกันข้าม "ความอันตราย" ของสายพันธุ์ที่มีความเสี่ยงสูง เช่น perpetuity。

4.6 Ethena SUSDE

มันเป็นอัตราเงินลงทุนถาวร บวกเงินประกันการแยกประเภทฉันไม่รู้ ASY ซึ่งขึ้นอยู่กับระดับรายได้ตลาดที่ยั่งยืน โดยหลักแล้วก็คือ อัตราดอกเบี้ยที่เรียงกันใหม่。

รวมผู้สมัครทั้ง 7 คนเข้าด้วยกัน พวกเขาวัดสิ่งที่แตกต่างกันไป (วัดอารมณ์ต่างๆ, การยืมจริง, อัลกอริทึม, นโยบายควบคุม, การลงคะแนนเสียงที่ปราศจากความเสี่ยง。

ไม่มีใครเลยที่ทําตามเงื่อนไขสามข้อของ "โครงสร้างการออกเสียงแบบ Broad Calibre + โครงสร้างเทอม + การควบคุมความเป็นอิสระ"。

นี่เป็นสถานะปัจจุบันของอัตราฐาน crypto: ไม่มีชิ้นใดที่สามารถยืนเป็นสมอได้。

5 ทําแผนที่ของตัวเอง

วางอัตราผู้สมัครดังกล่าวดังกล่าวในคู่ขนานกับช่วงเวลาเดียวกันหรือเปรียบเทียบ ให้ภาพตัวเลขด้วยวันที่ตัดออก:

อัตรา 2026). สืบค้นเมื่อ 20 มิถุนายน พ.ศ ความ สนใจ แพร่ หลาย ใน เรื่อง หนี้ สิน ของ ชาติ ขอบเขตความสนใจ2561. ค่าปรับของรัฐ MONDTY (BUIDL). ~4.1% - 4.7 เปอร์เซ็นต์ - 4.7% Benchmark (≈0) ไม่มีความเสี่ยงเอง SOFR (over, over, overnations) ~3/0/0/0/0/0/0/0/0. super super suda++++++++++++++++++++1++++++1++++++1+1%++++++++++++++++++1+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

เขียนตรรกะของตารางนี้ในการอ้างอิง:

- อัตราการถอนเงินกองทุน - รายได้หนี้แห่งชาติ - เลเวอเรจ/ฟรอสเตท Volative พรีเมียร์

- Bitbox FRRE - ค่าชดเชยแห่งชาติ ≈ venue มีความเสี่ยง + Teather Completing premium

- อัตรา การ หนี้ สิน ของ ชาติ

- DSSR/SSSR - ค่าปรับแห่งชาติ

- ข้อ แตก ต่าง ของ ฐาน ซี เอ็ม เอ - เงิน ประกัน แห่ง ชาติ

ดูที่ Bitbox's FRR ปัจจุบัน มี หนี้ ประมาณ 5 เปอร์เซ็นต์ ต่อ ปี และ เกือบ จะ ติด กับ หนี้ สิน ประจํา ชาติ (~4.5 เปอร์เซ็นต์), อา เวฟ (~4–5.5 เปอร์เซ็นต์), SSR (3.6 เปอร์เซ็นต์) — ช่อง ว่าง บาง. FRR ดูเหมือนไม่มีอะไรพิเศษ เช่นเดียวกับผู้สมัครคนอื่น ๆ แต่..อันตรายของ FRR ไม่ใช่ "การเปลี่ยนแปลงครั้งใหญ่"ฉันไม่รู้ USD อัตราการยืมดอกเบี้ยได้รับการแกว่งอย่างรวดเร็วระหว่าง 3 ถึง 20% APR: ในช่วงที่สงบเช่นนี้ได้ลดลงเหลือใกล้อัตราดอกเบี้ยที่มีความเสี่ยง; และเมื่อมันเข้าสู่ช่วงของการต่อรองสูง อุปราคาหรือความดันตลาดเพิ่มขึ้นอย่างรวดเร็ว。

การ ใช้ อัตรา ดอกเบี้ย เช่น สมอ สําหรับ ราคา ของ ตลาด ทั้ง หมด หมาย ความ ว่า ตัว สมอ เอง อาจ กระโดด ได้ อย่าง รวด เร็ว ใน บาง ครั้ง เมื่อ จําเป็น ต้อง มี เสถียรภาพ มาก ที่ สุด。

ใน การ เงิน แบบ ดั้งเดิม ถ้า เครื่อง มือ ทั้ง สอง นี้ สะท้อน ถึง ความ เสี่ยง อย่าง เดียว กัน และ ให้ ดอกเบี้ย ต่าง ๆ กัน ผู้ ผลิต จะ รีบ เข้า ไป ทํา ให้ การ แพร่ กระจาย นั้น เงียบ ลง. อย่าง ไร ก็ ตาม ใน ค ริ ป โต การ แพร่ กระจาย เป็น อันตราย ต่อ โครง สร้าง ซึ่ง ราคา ถูก จาก ตลาด。

ตามรายงานงาน BIS: สัมภาระของไครปโตสามารถมีขนาดใหญ่มาก -บางครั้งมากกว่า 40 เปอร์เซ็นต์ต่อปี2561. เหตุการณ์ที่เกิดขึ้นใน ค.ศ. การเข้ารหัสผลประโยชน์เชิงลบซึ่งตรงข้ามกับตลาดสินค้า - คล้ายกับบางคนตลาดพันธบัตรรัฐบาลความผันผวน (การผูกกระดาษสมดุล ทําให้อนุพันธ์ดึงดูดใจมากกว่าการจับจุด) กล่าว อีก นัย หนึ่ง ค ริ ป โต มี จํานวน มาก มาย และ ไม่ ถูก ทํา ให้ ราบ เรียบ โดย การ ค้า ยา เนื่อง จาก เป็น เรื่อง ยาก ที่ เมือง หลวง ซึ่ง ควบคุม ไม่ ได้ จะ เก็บ เงิน ได้, มี ส่วน ร่วม เฉพาะ ใน อนาคต เท่า นั้น, และ เนื่อง จาก เมือง หลวง ของ พวก เขา มี การ ขาด แคลน เนื่อง จาก ความ ผูก พัน และ ความ เสี่ยง ที่ จะ เป็น อิสระ。

สรุป

แต่ ไม่ เป็น เช่น นั้น เพราะ ไม่ เป็น เช่น นั้น. ความเป็นไปได้ที่จะเกิดในอนาคต ในทิศทางต่อไปนี้:การชําระหนี้ของประเทศเป็นฐานของขาที่ไม่มีความเสี่ยง + เส้นโค้งคํา สะกดออกมาโดยฐาน CME / Bitboyx โครงสร้างในเทอม / อัตราดอกเบี้ย แลกเปลี่ยนกับโซ่-หรือ ดัชนีรวมความเป็นกลาง。

ตรรกะของอดีตก็คือ ขาที่ไร้ความเสี่ยง ควรถูกยึดโดยสินทรัพย์ที่อยู่ใกล้ที่สุด。