StarkWare는 팔과 L2 "기술"을 액화했습니다

L2 문제는 기술 자체에 의해 오래 사라집니다. 。

사진 Sanqing, Foresight 뉴스

4월 13일, Starknet, Eli Ben-Sasson 뒤에 ZK-Rollup Infrastructure Company StarkWare의 CEO는 회사의 직원 회의에 발표되고 매출 생성과 Starknet 개발에 집중하는 두 개의 별도의 사업 단위로 재구성 될 것이라고 밝혔다. 2021 년 말에, 회사는 StarkEx 증폭기 엔진을 출시, Starknet을 타이페이 레이어 2 유효성 롤업과 주요 네트워크에 밀어, 카이로 프로그래밍 언어, 시에라 중간 표현 층과 뒷면 퀀텀 인증 시스템, 이는 ZK 롤업 분야에서 기술 극이되었다. 2022 년 금융의 여러 라운드의 완료, 일부 $260 백만을 총, 한 번에 가치 $8 억, 그 시간에 암호화 업계에서 가장 높은 ZK 프로젝트 중 하나이었다。

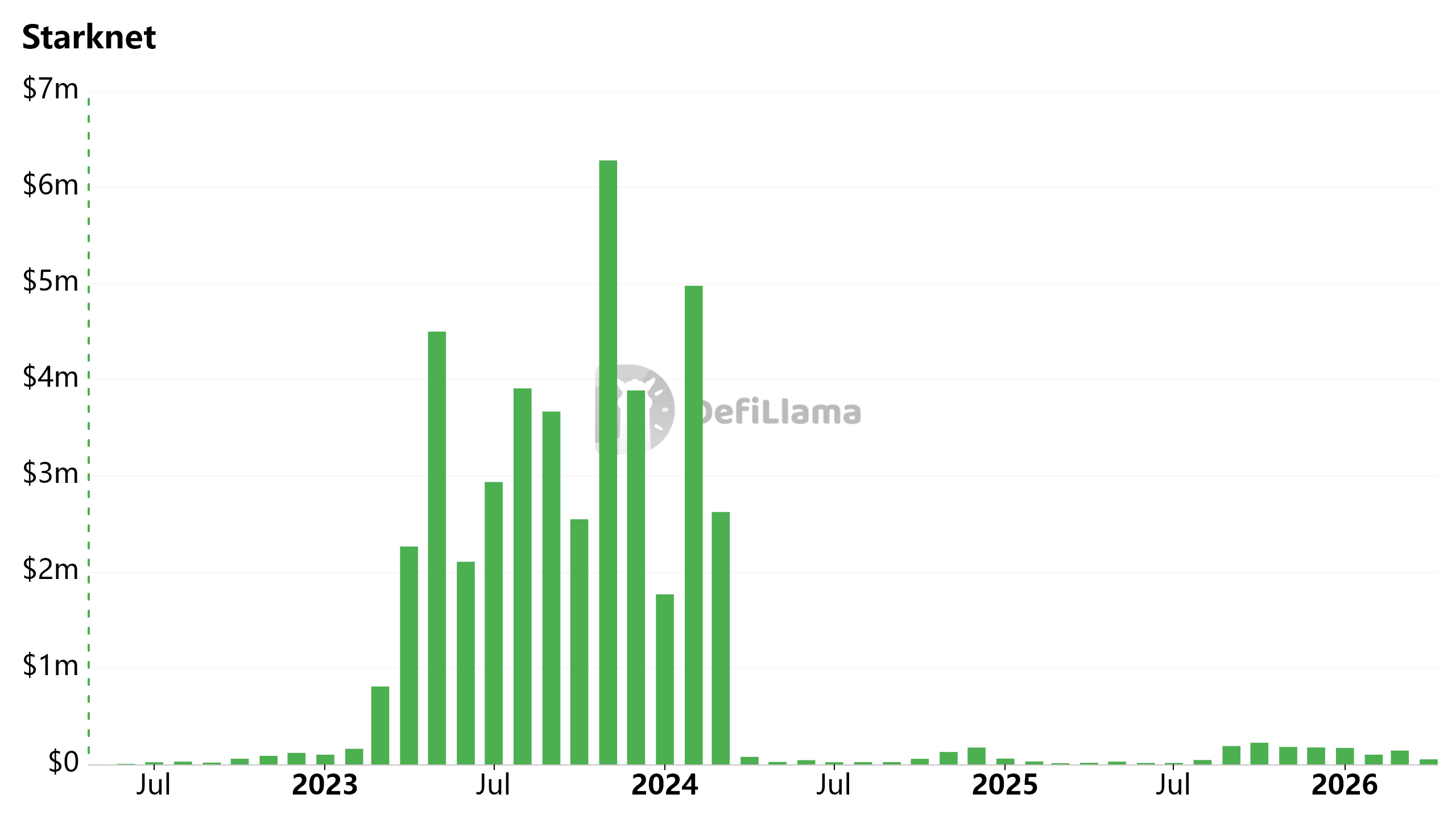

DefiLlama 데이터에 따르면, Starknet 네트워크의 월간 수익 라인은 11 월 2023에서 거의 $ 6.3 백만에 달하는 반면, 월 소득은 4 월 2024에서 수천 달러의 수십, 95 %의 하락이었다。

Starknet Chain Fees (월)

인프라에서 독립 애플리케이션으로 돌아가기

Ben-Sasson은 "플랫폼 인프라 회사"에서 "제품 기술 회사", Ben-Sasson frankly가 오래된 StarkWare가 "큰 너무 효율적인"라고 말했으며 그 이후로 기업가 모델로 돌아가고 신속하게 반복 할 수있는 작은 팀을 통해 PMF를 찾으십시오。

출처: 엘리 벤슨 트윗

Starkware는 계약의이 라운드에서 혼자 있지 않습니다. OP Labs (Optimism Core Development Team)는 핵심 우선 순위에 초점을 맞추기 위해 3 월 20 명 (약 20 센트)에서 약 20 명의 사람들, 결정 제작을 가속화하고 조정 비용을 줄일 수 있습니다. Polygon Labs는 1 월에 인수 한 후 조직을 통합하여 60 명의 근로자를 줄이는 여러 팀이 있지만 그물 강도가 동일하게 남아 있다고 주장합니다。

또한 Exchange Crypto.com, 12 퍼센트 렌치먼트, L1 Algorand Foundation, 25 퍼센트 렌치먼트 및 암호화 연구소, Messsari와 같은 여러 회사 또는 프로젝트는 새로운 인적 자원 조정을 만들었습니다。

재편화 후, 최고 재무 책임자 Ran Grinchtein은 금융 및 인력과 같은 백 오피스 기능을 통합했으며, 프런트 엔드 운영은 별도의 BD, 엔지니어링 및 GTM 팀과 함께 두 개의 모듈로 나뉩니다。

- Starknet 개발 부문: 제품 관리자에 의해 주도, 톰 브랜드, 핵심 계약의 하단에 작업을 계속。

- 신청 분야: Avihu Levy의 직접적인 수입 발생 책임과 더불어 최고 제품 책임자는, StarkWare 기술 창고가 최소한도 외부 의존이 있는 경우에만 가능한 건축 제품에 전념합니다。

특정 제품 라인이 공식적으로 간행되었지만, 퀀텀 안전 및 비트 코인 관련 제품은 최근의 종이의 컨텍스트에 첫 번째 물 테스트 방향이 될 것입니다. Levy는 퀀텀 보안 거래 (QSBs) 및 Starknet의 온라인 유사한 Zcash 개인 정보 보호 기능을 달성하기 위해 Bitcoin 계약의 비 조정에 의해 최근의 종이의 맥락에서 이동。

EIP-4844 충격은 L2로 편광했습니다

Starknet의 dilemma는 근본적으로 합의에 따라 전체 L2 트랙의 공동 통증을 반영합니다。

3 월 2024에서 EIP-4844의 도입으로 Blob의 데이터의 비용을 낮추고 직접 L2가 L1과 L2 가스 사이의 차이를 적립하는 상업 모델을 파괴했습니다。

Etheum은 지속적으로 여러 업그레이드를 통해 Blob의 공급을 확장하고 5 월 2025에 3 / 블록에서 6 / 블록으로 목표를 증가시키고 Fusaka가 업그레이드되었을 때 2025의 끝에서 14 / 블록 및 21 / 블록을 대상으로합니다。

앞으로 Etheum은 BPO 메커니즘과 PeerDAS 기술을 통해 Bloom 용량의 진보적 인 확장을 계속할 계획이며 장기적으로 L2 데이터 가용성을 매우 낮은 수준으로 유지할 것입니다。

데이터 가용성의 비용은 크게 줄어들 때, 네트워크 값의 moat는 더 이상 싸지 않지만 자체 사용자 밀도 및 금융 용량입니다。

또한 EIP-4844에 의해 명명, L2 시장의 성과는 높게 극화됩니다。

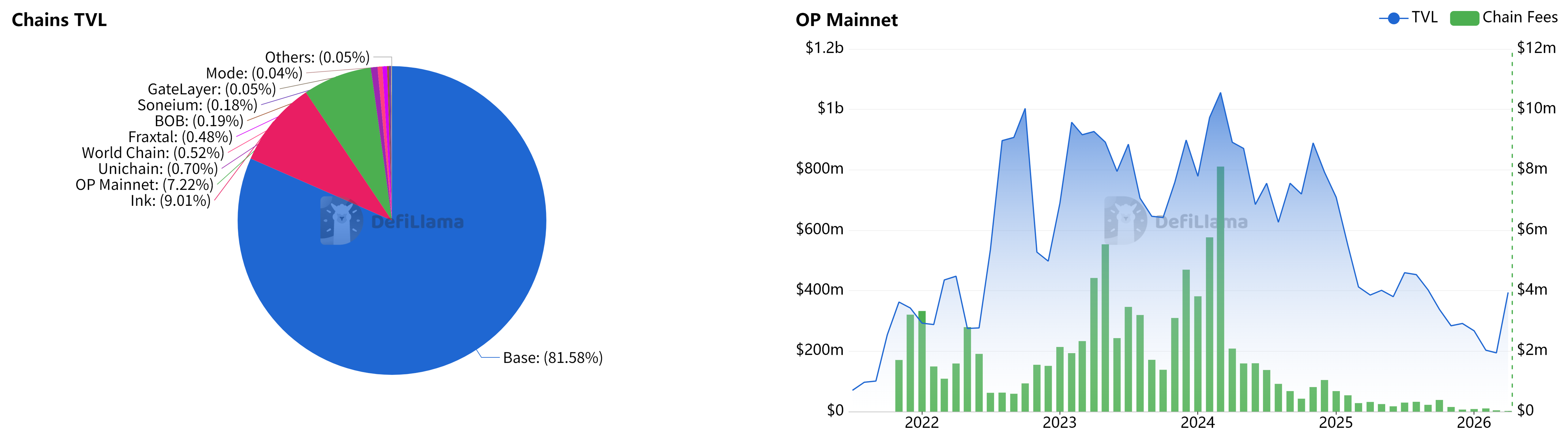

DefiLlama 데이터에 따르면, Coinbase의 강력한 사용자 간접 및 프랑스어 통화 입력 채널과 함께, 전 세계 60 퍼센트의 트랜잭션을 관리 $7.5.4 2025의 매출 (총 L2 소득의 62 퍼센트)과 함께 전 세계 60 퍼센트의 트랜잭션을 처리; Arbitrum은 GMX, Pendle과 같은 헤드 라인 계약으로 구성된 금융 스택 포트폴리오에 의존하여 TVL을 $ 2 억에 안정화했습니다。

OP Stack 및 Superchain 생태에 의존하는 Optimism은 현재 Superchain의 TVL은 기본 (80% 이상)에 매우 의존하며 OP Mainnet은 단일 자리 비율을 소유하고 있습니다. 그것의 TVL 및 사슬 비용 소득은 또한 2025-2026에서 현저하게 감소했습니다. 더 악화하기 위해 Base는 2월 2026일 OP 스택에서 이동하고 L2 생태에 대한 Optimism의 위치를 더 약화 할 수있는 자율 통합 기술 창고로 이동합니다。

왼쪽: Superchain chains TVL pie | 권리: OP Mainnet TVL 및 체인 수수료 (월)

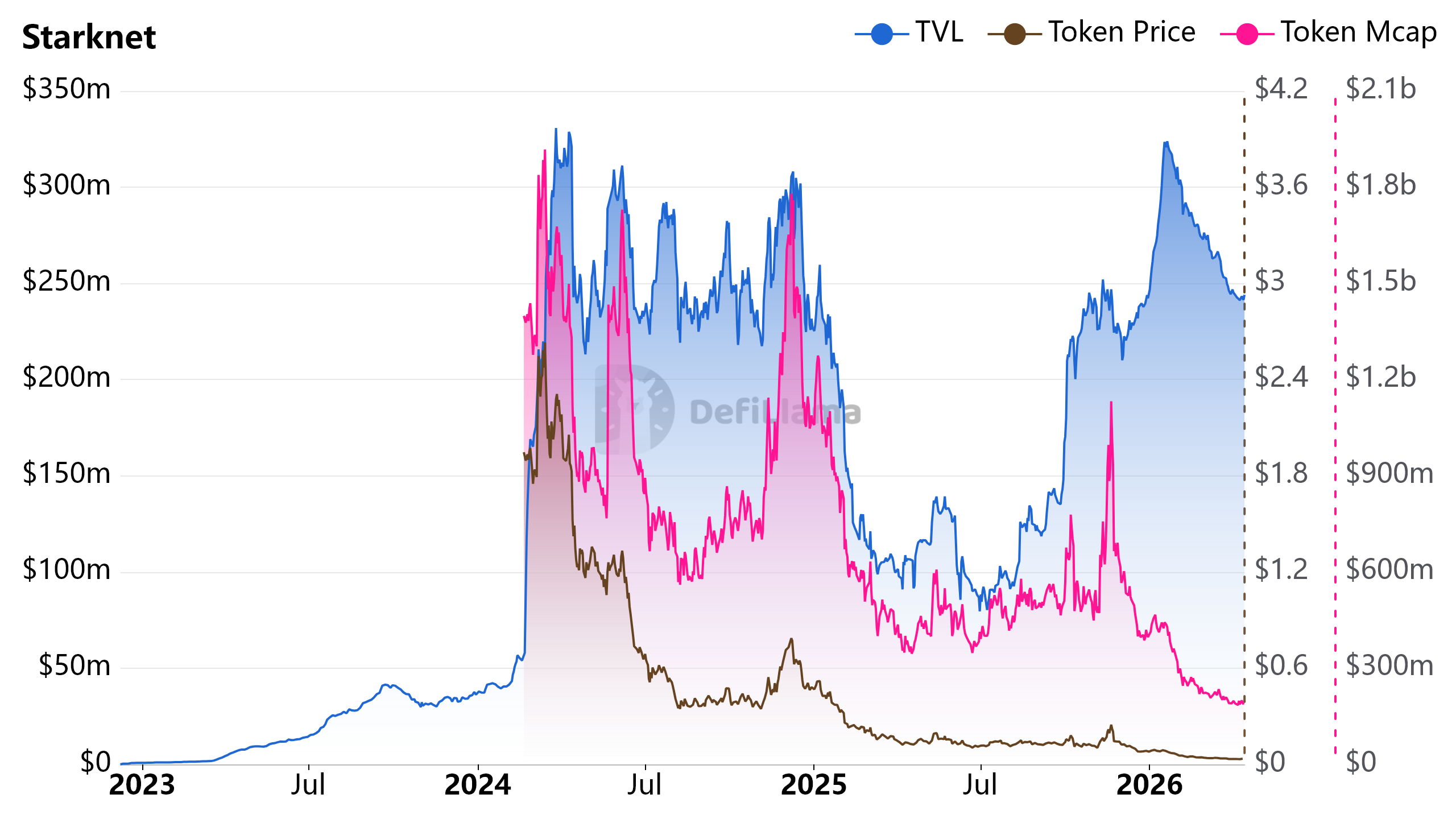

심지어 악화도, Starknet의 TVL은 현재 약 $ 241 만, 기본 중 20 개 미만; 그것의 원래 통화, STRK, 급격히 2 월 2024에서 2 월 2033의 높은 지점으로 약 $187 백만의 총 시장 가치. 회사의 총 역사적인 자금 조달 미만 $ 260 백만。

Starknet TVL, STRK 가격 및 STRK 지도

카드 테이블에 머물 수있는 결정을 배포 할 수있는 능력

"그 자체는 경주를 이길 수 없습니다. Ben-Sasson의이 구문은 지난 8 년 동안 네트워크 및 기타 방문객을 구축하는 StarkWare의 전략에 대한 반영입니다。

암호화 작업의 StarkWare의 투자는 동료보다 훨씬 크며, Zero-build Cairo 언어 및 Antiquated STARK 시스템. 실제로, 그러나, EVM과의 호환성의 기술적 인 검색은 개발자를위한 마이그레이션에 매우 높은 장벽을 만들고 생태 번영을 제한하는 요인 중 하나입니다。

L2 성장의 핵심 드라이버는 오랜 기술 차이는 아니지만 유통 능력과 전략적 제휴가 아닙니다. 현재 Base 및 Arbitrum은 총 L2 값의 거의 75 %를 고정했습니다。

21 공유는 L2 트랙이 1 년 말에 의해 통합 될 것으로 예상됩니다 "더 간소화 된 네트워크". 이 우승자-take-all phase-out에서 back-to-back self-study 애플리케이션은 StarkWare의 나머지 차이 경로 중 하나입니다。

기술 예약은 티켓, 끝없는 라인입니다. StarkWare는 이제 "invent"할 수있는 가장 정교한 기술이 아니라 "sell"을 실제로 할 수있는 시장에 증명해야합니다。