DeFi adalah modular, tidak ada risiko

DeFi bergerak menuju modularisasi, pertempuran untuk manajemen risiko di Morpho, Euler dan Aave。

Ini adalah olehPenelitian WaktuDitulis. Sebagai institusional investor memasuki pasar pinjaman rantai, DeFi bergerak menjauh dari satu struktur kolam renang bersama menuju struktur baru pemisahan risiko dan profesionalisasi divisi tenaga kerja pada tingkat operasional。

Ringkasan highlights

- Krisis Lehman dan peristiwa Kelp DAO mengungkapkan jenis yang sama kekurangan struktural: struktur kolam renang tunggal memperbesar risiko aset tunggal dan mengubahnya menjadi krisis sistemik. Keuangan tradisional merespon dengan memisahkan masing-masing lapisan fungsional dari sistem keuangan。

- Ekosistem DeFi bergerak ke arah yang sama, yaitu, menuju arsitektur modular yang berpusat pada isolasi risiko。

- SEBAGAI ASET RWA MULAI MENGALIR SEPANJANG RANTAI, TINGKAT PERUBAHAN DIPERCEPAT。

- Dalam struktur modularisasi, kemampuan lapisan operasional untuk mengelola produk dalam praktek menjadi variabel kunci。

Pelajaran dari krisis Lehman

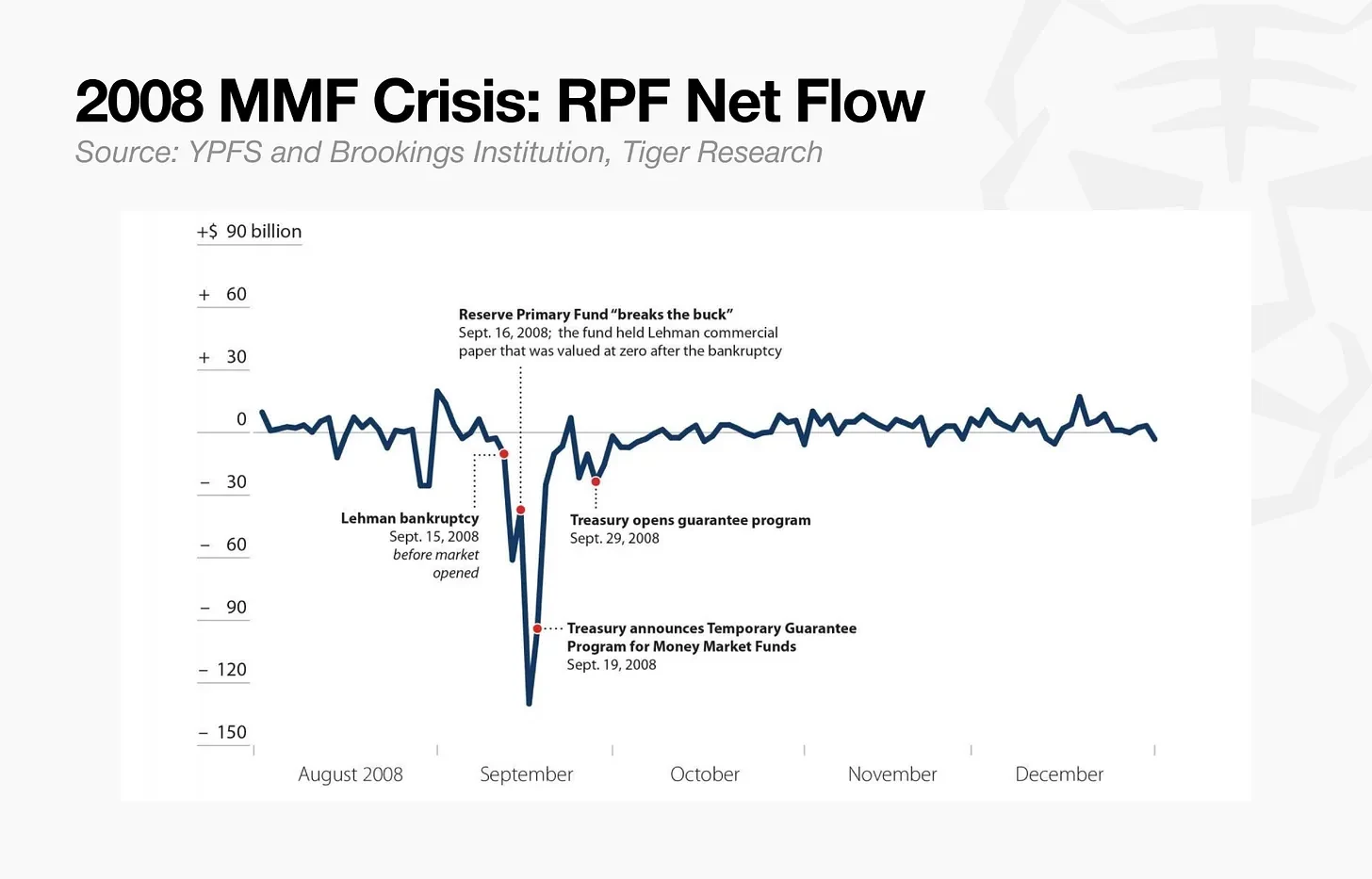

Pada bulan September 2008, kehancuran Lehman Brothers memicu krisis yang belum pernah terjadi sebelumnyaDANA PASAR UANG TERBESAR KETIGA DI DUNIA, DANA RESERVE LEVEL (RPF), MENGHENTIKAN SEMUA PENYITAAN DALAM SATU HARI。

PADA SAAT ITU, RPF MENGINVESTASIKAN HANYA 1,2 PERSEN DARI ASET YANG DIKELOLA DALAM UTANG LEHMAN BROTHERS. SEBAGAI HASIL DARI KEBANGKRUTAN LEHMAN BERSAUDARA, 1,2 PERSEN UTANG TIDAK BISA DIKUMPULKAN DAN TOTAL NILAI ASET DARI DANA JATUH DARI 100 PERSEN KE 98,8 PERSEN DARI NILAI NOMINAL. INI CUKUP UNTUK MEMATAHKAN PRINSIP DASAR MEMPERTAHANKAN NILAI ASET BERSIH TETAP DARI $1 PER SAHAM DALAM INDUSTRI IMF. NILAI DARI MASING-MASING SAHAM DANA JATUH SEBESAR $1 SAMPAI $0.97。

Kepanikan menyebar segera setelah kehilangan kepala sekolah menjadi jelas. Ketakutan yang menunggu akan menyebabkan kerugian yang lebih besar memicu pelarian yang belum pernah terjadi sebelumnya dari bank, yang dalam dua hari akan setinggi $40 miliar. Bertaruh pada tekanan besar, Dana beku Dana Dana Dana dan menghentikan semua penarikan。

Runtuhnya Lehman bersaudara memaksa reorganisasi total dari pasar modal tradisional. Di daerah dana pasar moneter, pedoman pada penyangga likuiditas dinilai dan penyitaan secara menyeluruh direformasi. Dalam daerah hedge funds, industri telah belajar pelajaran dari Lehman Brothers kembali menggadaikan risiko, yaitu, broker tunggal-kepala sentralisasi aset pelanggan。

Akibatnya, aset dan kredit tidak lagi terkonsentrasi dalam satu perantara tetapi telah direstrukturisasi. Pemisahan infrastruktur implementasi dari manajemen risiko dan pembongkaran risiko paparan ke beberapa pialang utama telah menjadi kriteria untuk pemisahan risiko global。Ini adalah jaminan institusional yang memisahkan infrastruktur dari resiko untuk mengandung penyakit menular yang memungkinkan industri manajemen aset untuk membangun kembali kepercayaan operasional dan mengembalikan pertumbuhan。

Bagaimana pasar modal tradisional dapat mengatasi masalah ini

PADA TAHUN 2014, AMERIKA SERIKAT SECURITIES DAN KOMISI PERTUKARAN MERESTRUKTURISASI DANA PASAR MONETARY (MMF) KERANGKA KERJA. DANA TERSEBUT DIKLASIFIKASIKAN SESUAI DENGAN SIFAT MODAL MEREKA, DAN KRITERIA YANG BERBEDA BERLAKU UNTUK SETIAP KATEGORI DANA. HAL INI DIMAKSUDKAN UNTUK MENCEGAH KERUMUNAN ATAU KEBANGKRUTAN DARI SATU JENIS DANA DARI PENYEBARAN KE JENIS DANA LAIN ATAU KE SISTEM SECARA KESELURUHAN, MASING-MASING DENGAN MEKANISME PENYANGGA SENDIRI。

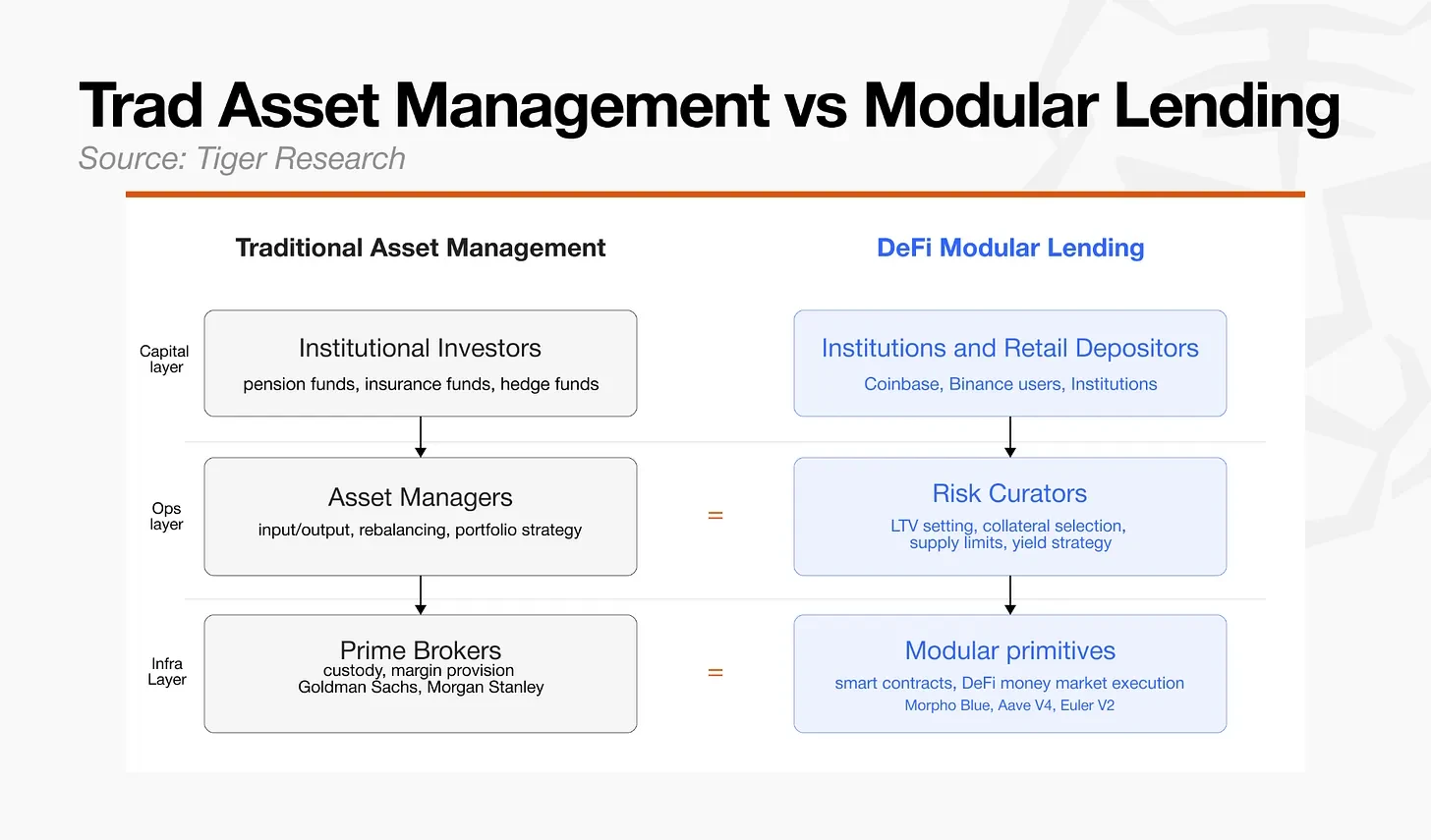

Ide utama dari metode pengendalian resiko keuangan tradisional adalah pemisahan. Deentralisasi, menghindari konsentrasi risiko dalam satu rantai, dan memperkenalkan mekanisme verifikasi independen pada setiap tahap aliran keuangan。

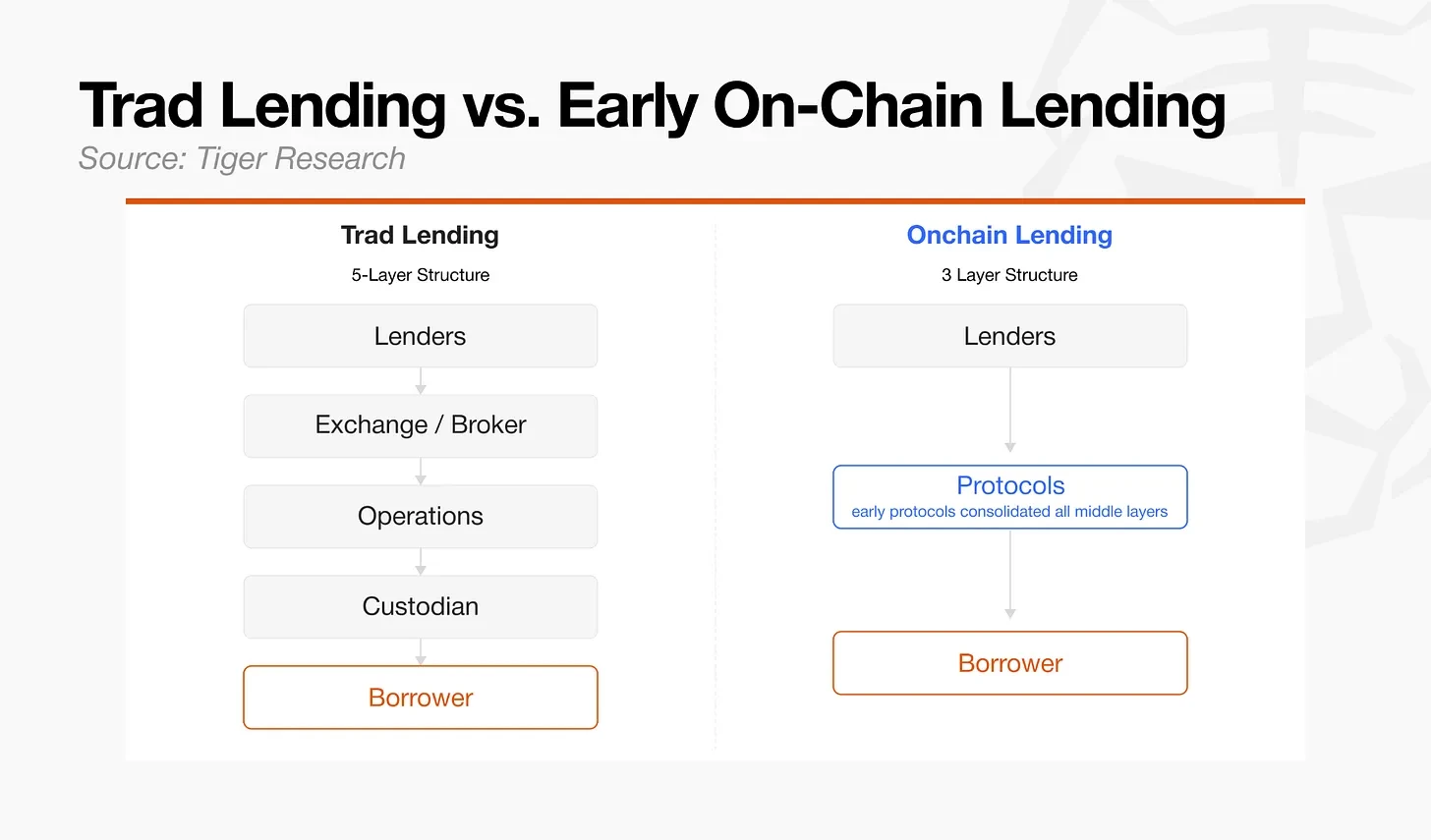

Prinsip ini adalah yang terbaik tercermin dalam broker dominan di pasar modal. Keputusan investasi ada di tangan para penyandang dana, sementara peraturan risiko dijalankan oleh para pialang. Dua fungsi sengaja dipisahkan. Dalam pasar pinjaman tradisional, logika yang sama telah diterapkan: penilaian kredit, penerbitan, manajemen jaminan dan wali adalah tanggung jawab dari tubuh independen yang terpisah。

Namun, ketika manajemen dan pinjaman aset mulai bermigrasi ke DeFi, struktur menengah multiberlapis dari keuangan tradisional dikompresi menjadi satu lapisan. Persetujuan awal DeFi berfokus pada penghapusan perantara yang diperlukan untuk memisahkan struktur, mengkodekan mekanisme langsung ke kontrak cerdas dan otomatis proses yang ditangani oleh beberapa peserta sebelumnya。

Dari kolam renang ke struktur modular

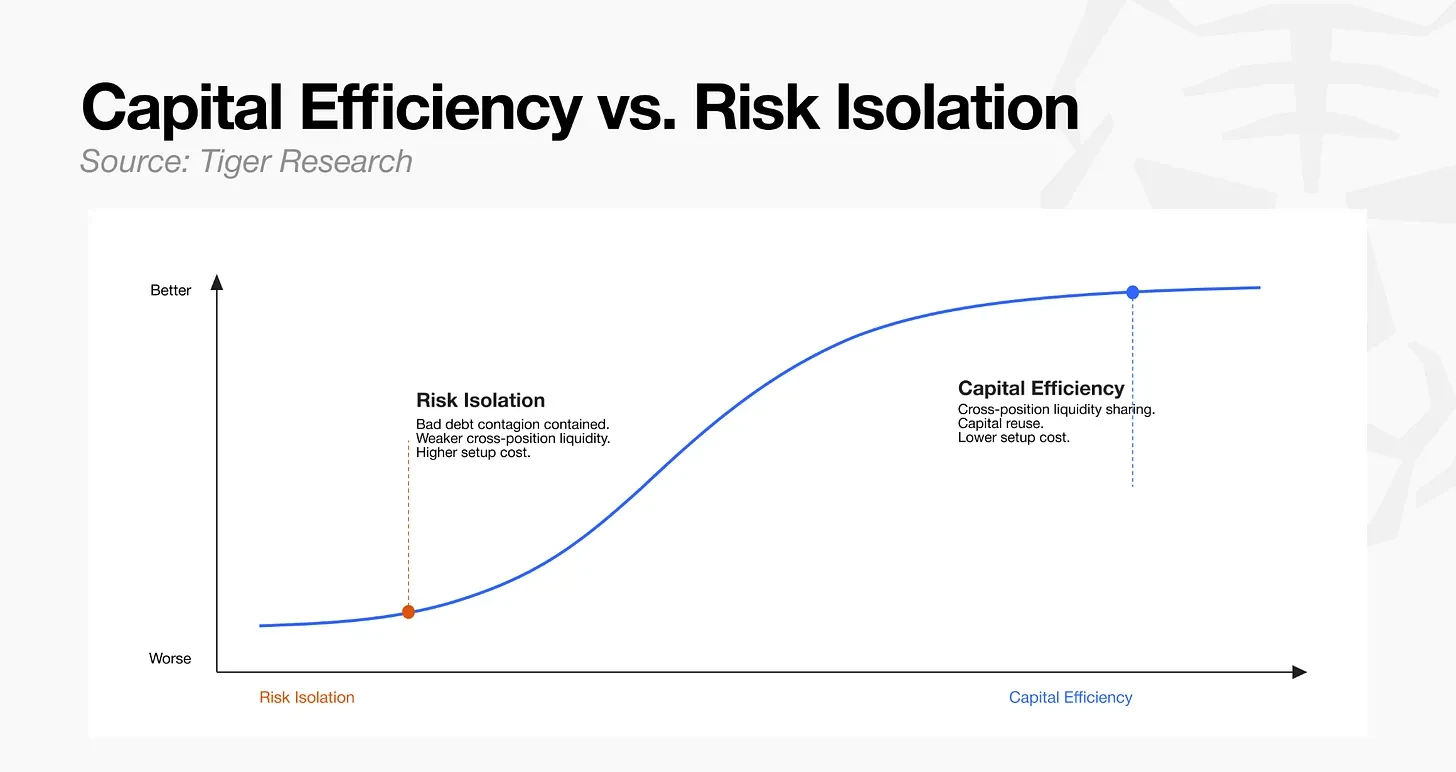

Pendekatan deFi awal dari menekan semua mekanisme pinjaman menjadi kontrak cerdas mengurangi biaya perantara, tetapi juga terkonsentrasi semua risiko dalam satu kesepakatan. Sejak evaluasi kredit, mendasari dan manajemen jaminan semua beroperasi dalam repositori kode yang sama daripada sebagai fungsi terpisah, default atau kegagalan dalam likuidasi dari aset individu secara langsung dapat melumpuhkan mobilitas sistem secara keseluruhan。

Potensi risiko penularan ini memaksa tubuh mengatur perjanjian untuk mengatur parameter risiko konservatif. Aset dengan catatan sejarah yang lebih pendek atau lebih volatile, serta setiap aset di luar Bitcoin dan Gedung Ether, secara struktural dikeluarkan dari kualifikasi agunan. Kompresi fungsi ke dalam kontrak individu telah menyebabkan penurunan efisiensi modal: diversifikasi aset terbatas, seperti halnya akses pasar。

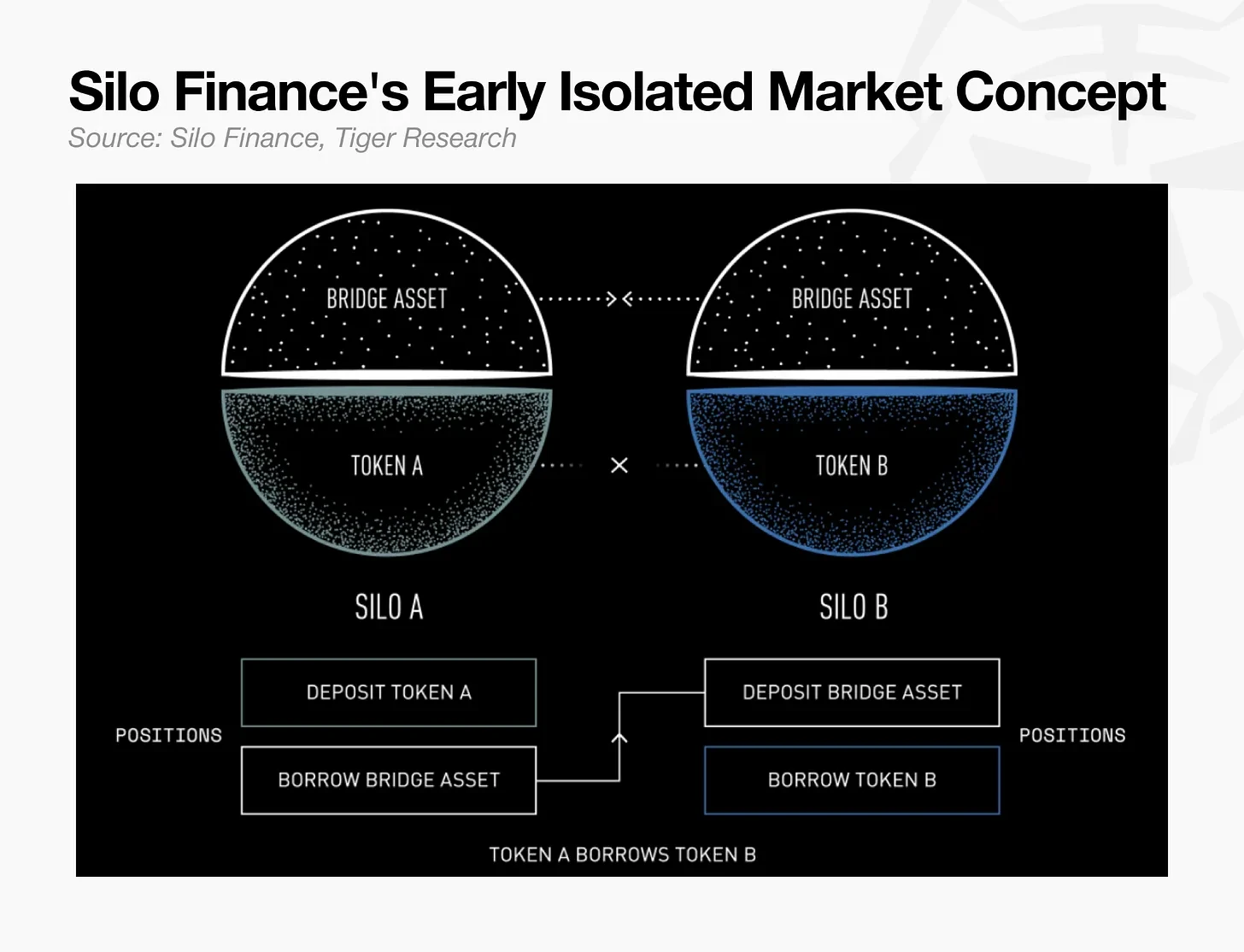

Silo Finance ditujukan konsentrasi risiko dari menyatukan aset kolam dengan memperkenalkan kolam pinjaman terpisah untuk setiap aset. Dengan membatasi manipulasi harga atau runtuhnya nilai ke satu kolam hipotek dan mencegah risiko penyebaran ke kolam aset lain, Silo telah membuktikan bahwa ambang batas persetujuan pemerintahan dapat diturunkan dan pasar pinjaman baru dibuka lebih cepat. Arsitektur menunjukkan bahwa satu aset besar dapat dibagi dan risiko dipisahkan pada tingkat pasar, sambil meletakkan dasar untuk modularisasi selanjutnya。

Sistem modulisasi awal Silo menjadi kriteria dasar untuk pinjaman rantai, sebagai aset RWA, termasuk menghasilkan utang nasional dan pinjaman pribadi, mulai mengalir berat ke dalam rantai. Ada perbedaan mendasar antara setiap kategori RWA dalam hal waktu transaksi, keandalan prediktor, persyaratan peraturan seperti KYC dan AML, dan prosedur likuidasi. Model awal berbagi kolam renang, yang membutuhkan penggunaan satu set terpadu parameter untuk mengelola berbagai macam aset, jelas tidak layak。

PENGARUH ASET DUNIA NYATA (RWA) TELAH MENCIPTAKAN KEBUTUHAN UNTUK BERGERAK MELAMPAUI SEGREGASI ASET SEDERHANA. HAL INI MEMBUTUHKAN BAHWA RISIKO KOMPLEKS KONTROL FRAMEWORKS DALAM KEUANGAN TRADISIONAL AKAN DITRANSPOSIKAN KE LINGKUNGAN RANTAI. SEBAGAI ASET DIVERSIFIKASI, RISIKO RANTAI MENJADI SEMAKIN KOMPLEKS. UNTUK MENGENDALIKAN RISIKO INI, PEMISAHAN STRUKTURAL DIPERLUKAN: DI SATU SISI, LAPISAN INFRASTRUKTUR YANG TIDAK DAPAT DILEPAS BERTANGGUNG JAWAB ATAS LIKUIDASI DAN PENYELESAIAN, DAN DI SISI LAIN, LAPISAN OPERASIONAL DENGAN OTORITAS REAL-TIME UNTUK MENYESUAIKAN DAN MENGASUMSIKAN PARAMETER RISIKO。

Desentralisasi awal keuangan (DeFi) adalah untuk mengkompres lapisan tengah keuangan menjadi bank kode tunggal. Dengan masuknya RWA dan kedewasaan pasar pinjaman, jalan pembangunan telah berubah: likuidasi dan efisiensi pemukiman telah dipercayakan untuk memblokir rantai, sementara otoritas regulasi untuk risiko telah dipisahkan ke tingkat yang terpisah. Sebagai respon terhadap semakin kompleks aset, pinjaman rantai telah menghasilkan struktur yang mirip dengan sistem keuangan tradisional (misalnya, pialang utama dan penilaian kredit independen), di mana investasi dan pemantauan risiko telah dipisahkan. Struktur modular ini telah menjadi standar baru untuk pasar pinjaman rantai。

4 institusional risiko pemisahan dan integrasi

Meskipun arsitektur modularisasi berasal dari ekosistem DeFi itu sendiri, itu bertepatan dengan standar pengendalian risiko yang dibutuhkan oleh peserta institusional。

Keputusan Morpho untuk memberikan prioritas untuk mencapai pemisahan risiko lengkap di tingkat struktur dasar, bahkan dengan mengorbankan efisiensi modal, menciptakan kebutuhan institusi. Permintaan ini telah mengubah titik balik ke arah perjanjian pinjaman utama lainnya, terutama mereka yang awalnya mengadopsi struktur kolam renang bersama。

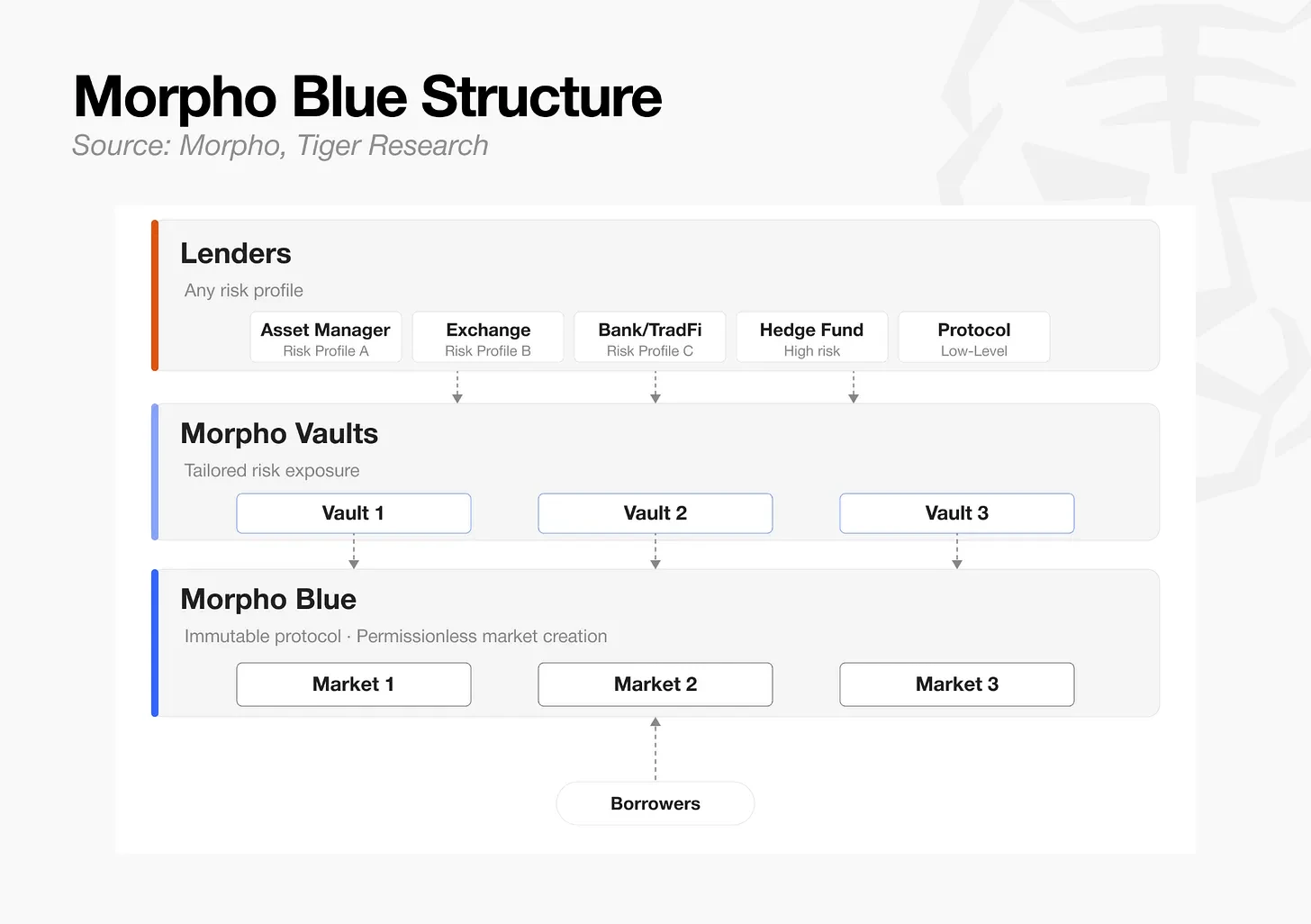

4.1 Morpho Blue: Broker utama

Morpho awalnya tingkat menengah dirancang untuk mengoptimalkan suku bunga atas generasi pertama DeFi pinjaman perjanjian seperti Ave dan Commundd. Dalam model ini, tidak bisa ada secara independen. Pada tahun 2023, Morpho menerbitkan Morpho Blue White Paper dan meluncurkan Morpho Blue dan Morpho Vaults pada awal 2024, resmi menyatakan operasi independen mereka。

pergeseran ini meninggalkan struktur yang digunakan untuk menjaga lembaga pemerintahan sandera untuk semua keputusan risiko pasar dan memisahkan penciptaan pasar dan risiko penilaian dari perjanjian itu sendiri. Pemisahan ini membentuk dasar struktural bagi peserta institusi untuk memilih dan mengontrol risiko sesuai dengan standar kepatuhan mereka sendiri。

Struktur

- Morpho BluePERJANJIAN YANG TAK BISA DIUBAH. PADA SAAT PASAR DIBUAT, LIMA PARAMETER TETAP: ASET HIPOTEK, ASET PINJAMAN, RASIO NILAI LIKUIDASI (LLVV), INFORMASI HARGA DAN MODEL SUKU BUNGA. TIDAK ADA YANG BISA MEMBUAT PASAR TANPA IZIN. PERSETUJUAN ITU SENDIRI HANYA BERTANGGUNG JAWAB UNTUK MENERAPKAN KODE YANG TELAH DITULIS SEBELUMNYA。

- Morpho VaultsManajemen resiko dengan agen independen untuk memilih pasar yang berkualitas, menetapkan batas pasokan dan mengalokasikan dana. Setiap kubah memiliki profil risiko yang unik。

- LoaneeDEPOSITOR DENGAN BERBAGAI TOLERANSI RISIKO, TERMASUK DAO, PROTOKOL, INDIVIDU DAN HEDGE FUNDS, MEMILIH DAN MENYEDIAKAN DANA YANG SESUAI DENGAN KEADAAN MEREKA。

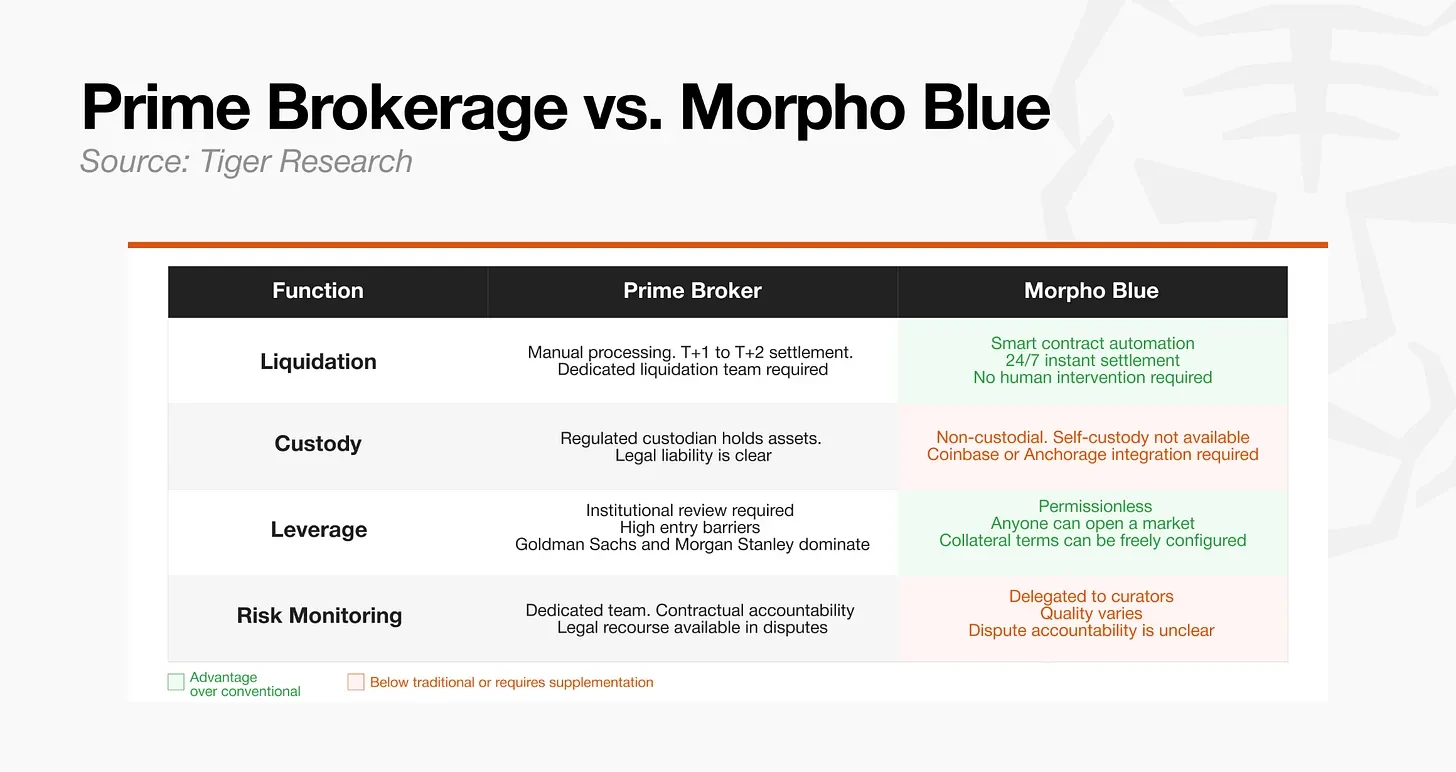

Broker tradisional biasanya diperlukan untuk melakukan empat fungsi: likuidasi, wali, penyediaan pengaruh dan pemantauan risiko. Morpho otomatisasi likuidasi dan penyediaan leverage di tingkat protokol melalui kontrak cerdas. Namun, karena struktur yang tidak kustodian, tidak dapat menyediakan lingkungan hosting yang diperlukan oleh investor institusi untuk memenuhi persyaratan regulasi. Oleh karena itu, integrasi dengan penjaga luar seperti Coinbase atau Anchorage diperlukan。

Demikian pula, kendali risiko tidak tergantung pada perjanjian itu sendiri, tetapi pada kemampuan setiap penjaga untuk memilih aset dan mengelola risiko paparan. Hal ini menciptakan risiko berkelanjutan bahwa kualitas kustodian tidak merata. Kerapuhan ini secara langsung terkena oleh peristiwa tahun 2025, XUSD dan Stream Finance. Beberapa kubah Morpho memegang xUSD terbuka dan menghasilkan utang yang buruk. Setelah insiden itu, pasar mulai memeriksa lebih ketat seleksi aset dan real-time kemampuan manajemen risiko dari penjaga, dan modal perusahaan terkonsentrasi pada atas melakukan penjaga seperti Steakhouse, Gautlet dan Setora。

Pembropet tradisional memadukan likuidasi, wali, leverage dan manajemen agunan ke dalam satu institusi. Morpho menggantikan model ini dengan pembagian model tenaga kerja, yang menyesuaikan fungsi untuk peserta profesional dalam ekosistem daripada berkonsentrasi dalam satu institusi。

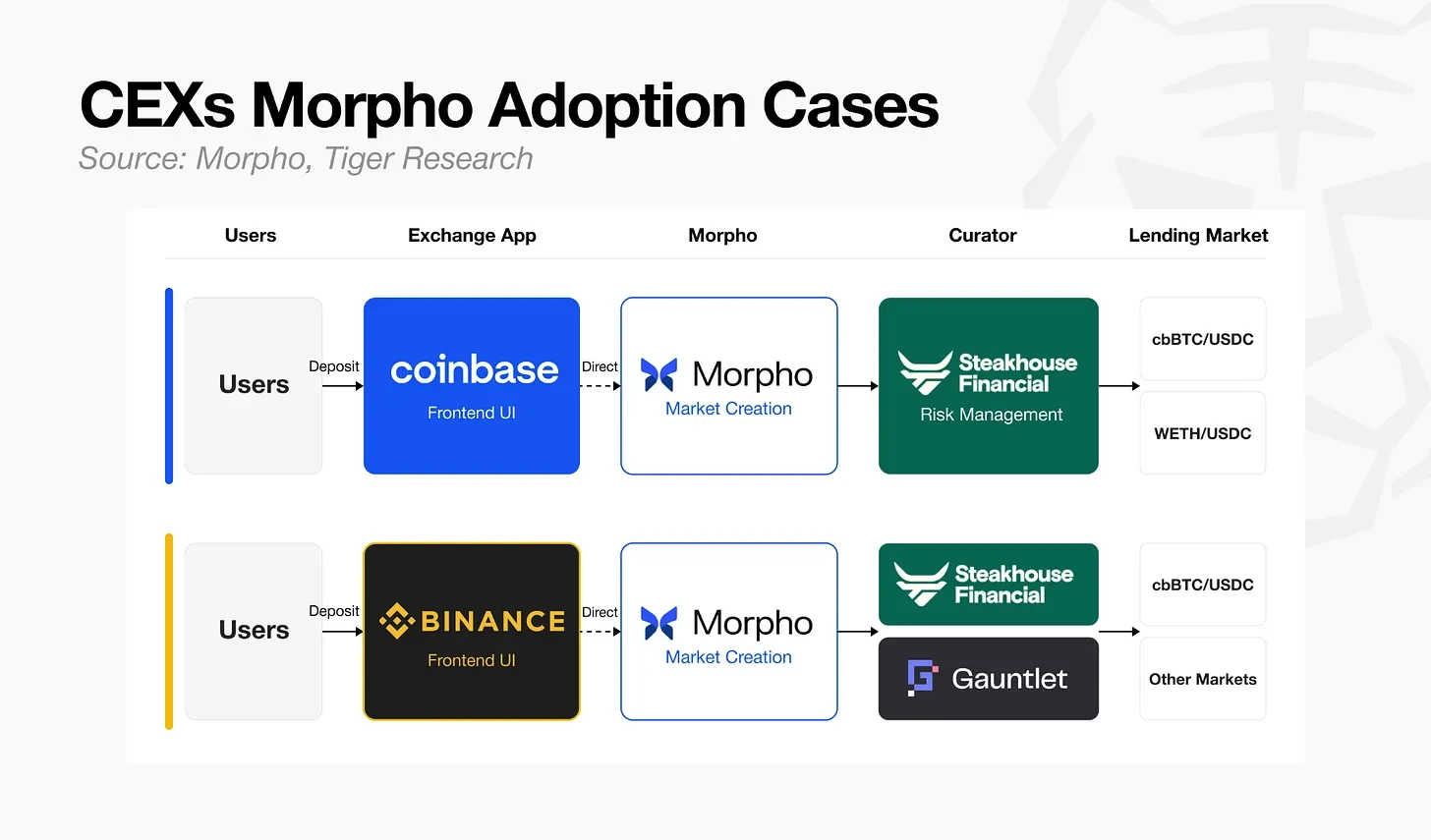

Perkenalan institusi berlangsung dalam skala besar, dimulai dengan pertukaran terpusat。

- CoinbaseUSDC meminjamkan layanan berdasarkan Morpho Blue, diselenggarakan oleh Steakhouse Financial。

- Struktur yang sama diadopsi, dengan Steakhouse Financial dan Gantlet bertindak sebagai orang sumber daya。

Pengguna dapat memperoleh pinjaman dengan mengklik tombol "Pinjaman" di Coinbase atau aplikasi perbaikan mata uang. Dua pertukaran dengan pergantian global terbesar memilih struktur yang sama. Struktur ini juga diperluas pada lembaga keuangan tradisional。

- SG-FORGE& nbsp;: Penyebaran mata uang stabilisasi EURCV dan USDCV di Morpho。

- ApolloDana kredit swasta ASED dirantai dan digunakan sebagai jaminan untuk Morpho。

- BitwiseManajemen resiko tepat di atas Morpho Vaults。

Jika monetisasi membuka akses ke aset, Morpho membuka jalan bagi aset ini untuk diubah menjadi modal produktif. Lintasan pembangunan yang ditetapkan oleh Morpho secara bertahap menunjukkan arah baru evolusi, yang sulit untuk mengabaikan perjanjian pinjaman dengan poin awal yang sangat berbeda。

Bank Umum

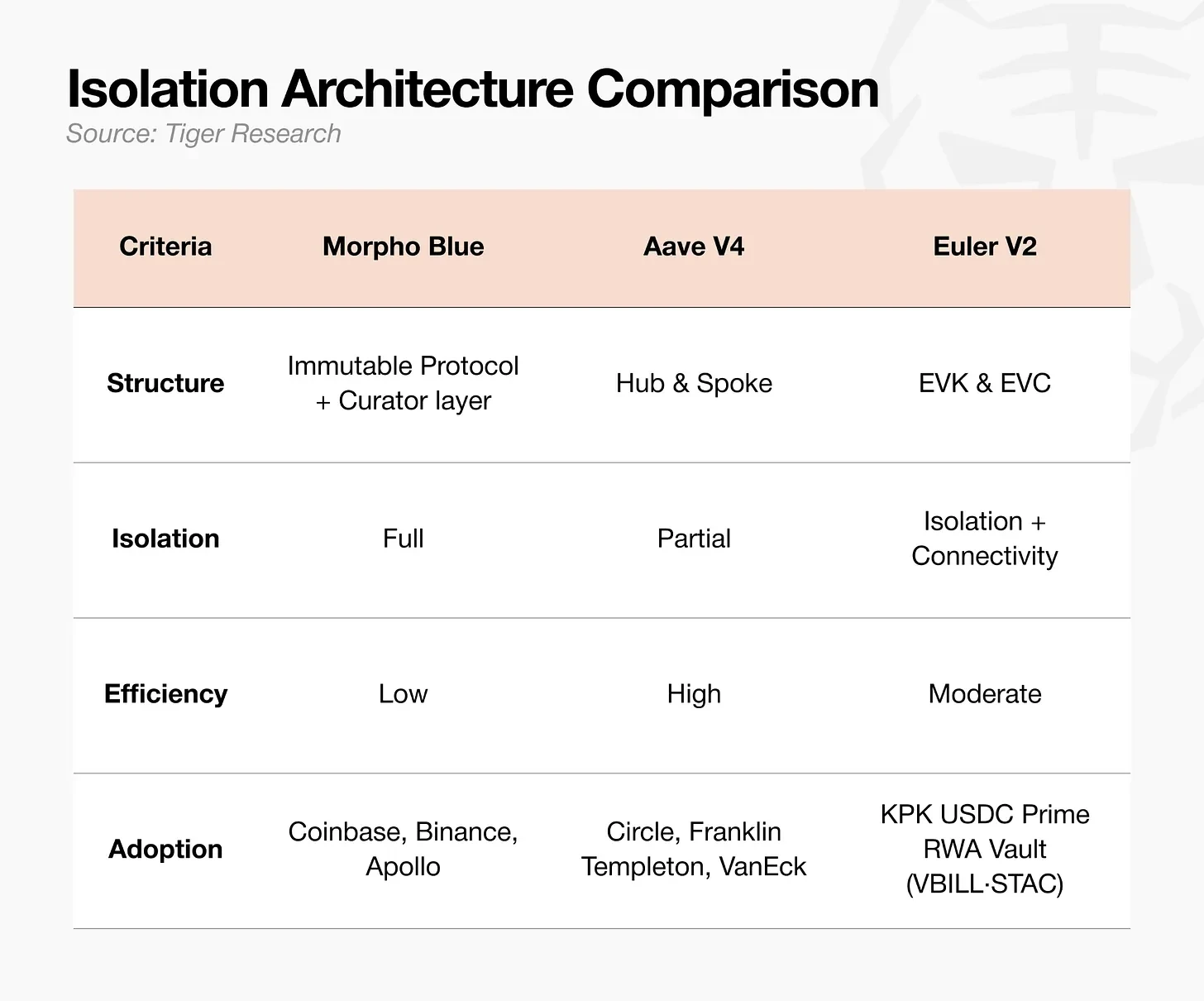

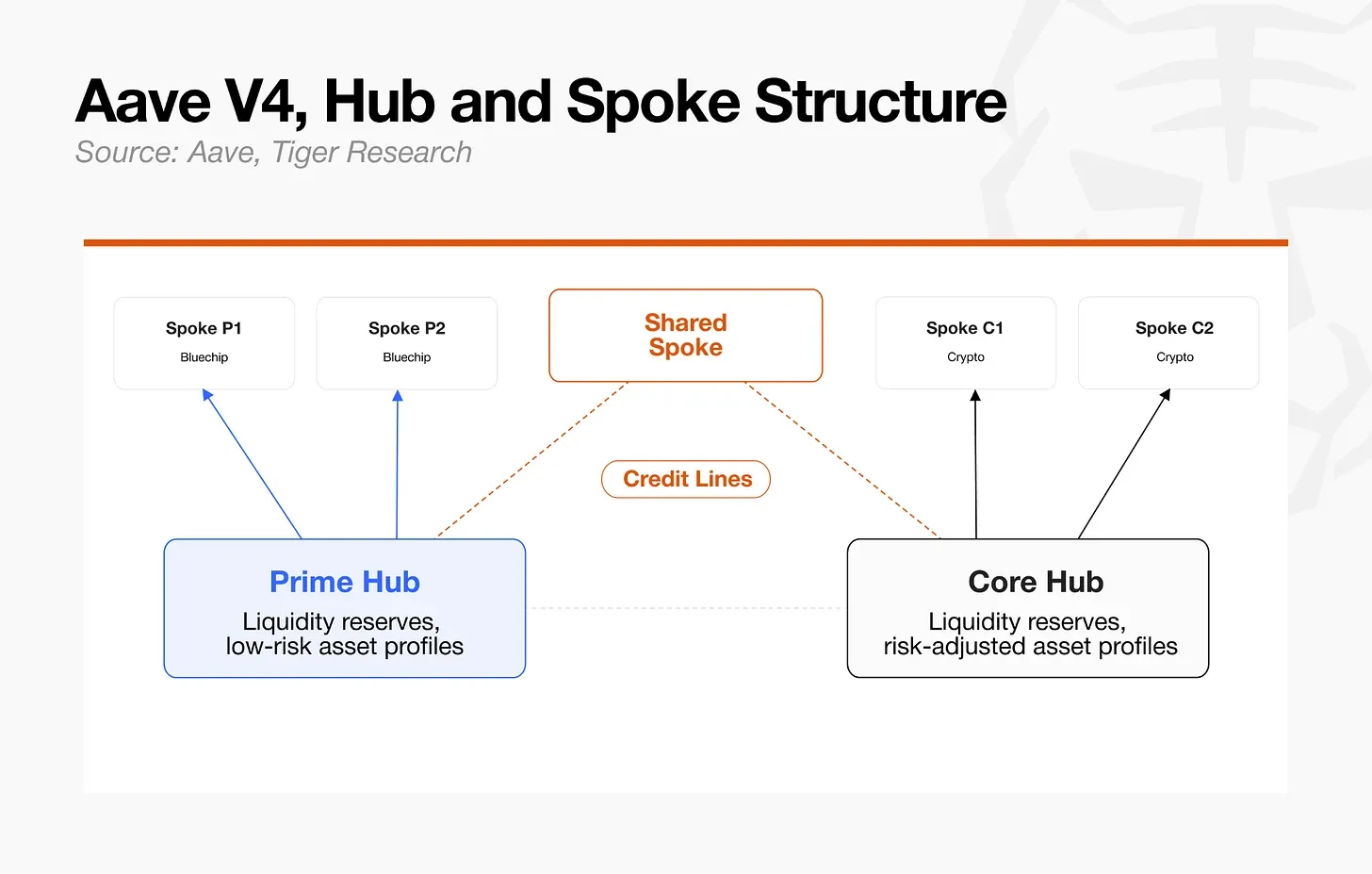

Nama asli Aave, Ethlend, adalah platform pencocokan titik-ke-titik, diikuti dengan tiga versi V1, V2 dan V3 dan secara bertahap dikembangkan menjadi struktur kolam renang bersama. Pada bulan Maret 2026, Aafve meluncurkan versi V4 di Internet Improver, sebuah struktur modular. Tidak seperti Morpho, yang memilih pemisahan struktural infrastruktur dari operasi, Aave V4 memilih model hibrida untuk mengelola risiko sementara mempertahankan efisiensi likuiditas。

Aave menyadari kontradiksi antara pemisahan risiko dan efisiensi modal. Sebuah langkah menuju pemisahan risiko bisa berisi penyebaran utang yang buruk, tetapi bisa melemahkan jaringan likuiditas dan mengurangi efisiensi modal. V4 dirancang untuk mengatasi ini secara struktural。

Struktur

- HubTingkat inti konsolidasi likuiditas dan akuntansi. Ini mengurangi baris kredit pada setiap cabang, membatasi likuiditas yang tersedia di pasar manapun. Firewall risiko dasar terdiri dari batas cabang ini dan parameter lokal。

- BicaraSebuah pasar pinjaman independen dengan parameter terpisah untuk setiap aset. Ketika masalah timbul dengan cabang atau aset, pemerintahan dan personil manajemen risiko dapat mengurangi paparan risiko dengan menyesuaikan garis kredit cabang, membatasi pinjaman tambahan atau memulai kontrol darurat. Penyebaran struktural efek penularan terbatas oleh desain karena paparan risiko maksimum tetap di langit-langit garis kredit。

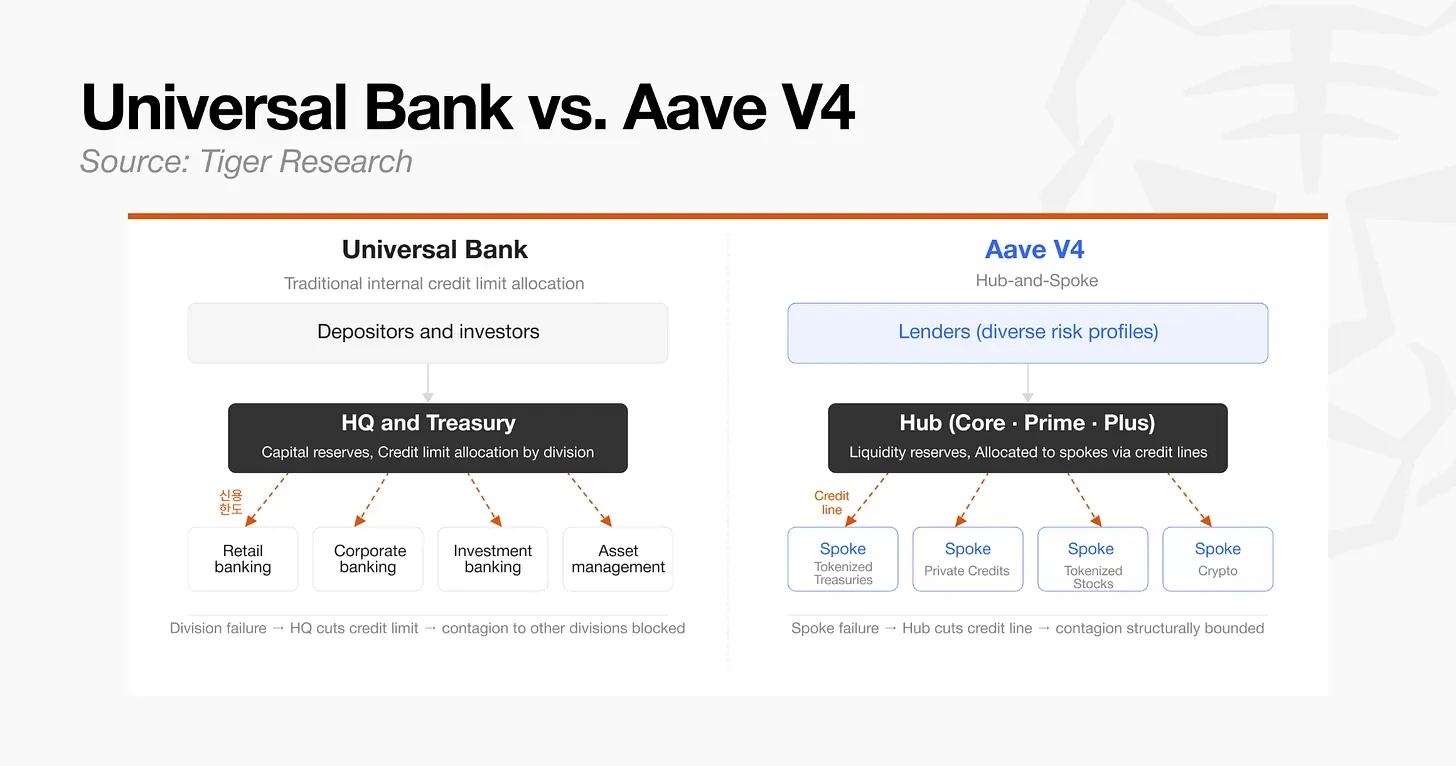

Dalam bidang keuangan tradisional, struktur ini mirip dengan sistem distribusi kredit internal dari sebuah bank komprehensif. Direktor- Umum allocates baris kredit untuk setiap sektor dan menyesuaikan mereka untuk mengontrol menyebar ketika sektor pertemuan kesulitan. Pusat memainkan peran kantor pusat, sedangkan setiap cabang berfungsi sebagai unit bisnis terpisah. Tidak seperti model isolasi lengkap Morpho, dimana modal terkunci ketat di setiap pasangan aset, struktur radiasi pusat ini memungkinkan mobilitas yang tidak digunakan dalam satu cabang agar fleksibel direalokasikan untuk cabang yang lebih efisien melalui garis kredit pusat pusat. Hasilnya adalah efisiensi modal yang lebih tinggi。

Struktur ini telah menjadi keuntungan yang signifikan di pasar RWA. Pasar RWA yang berkembang sering sulit untuk menarik likuiditas awal, tapi di Aafve V4, pusat likuiditas yang ada dapat berfungsi sebagai mekanisme benih untuk pasar cabang baru. Dengan membangun aset tokenized ke cabang terpisah dan capping batas kredit di pusat, basis likuiditas aset yang lebih aman dapat digunakan untuk memindahkan kelas aset baru ke pasar pada biaya start- up lebih rendah, sementara menjaga pembukaan awal dalam garis kredit。

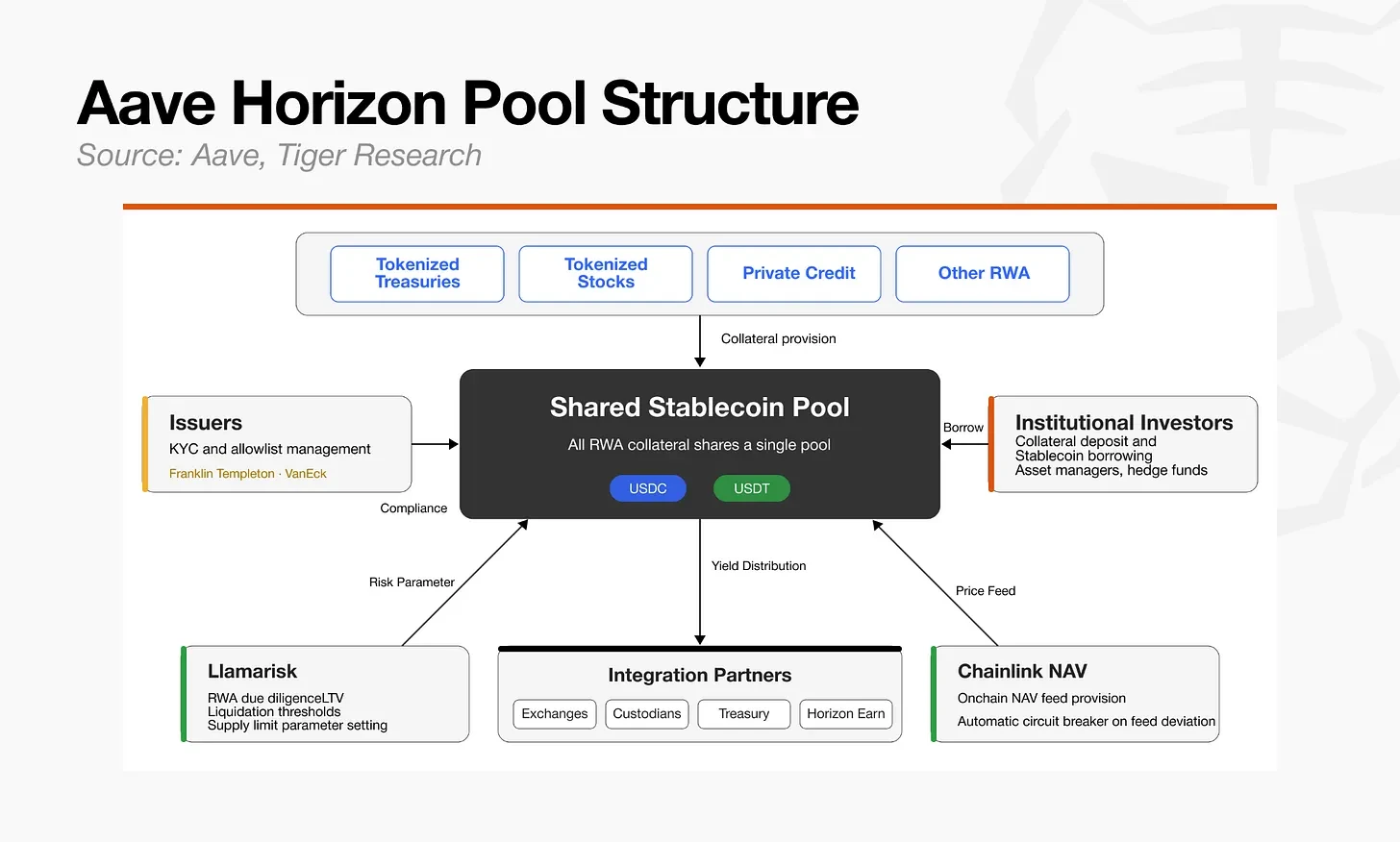

Lembaga ini menggunakan terutama Horizon. Horizon awalnya merupakan contoh dari pinjaman independen RWA berdasarkan Aafve v3.3, tetapi konsep desain konsisten dengan arah dari V4 likuiditas terpadu dan pemisahan risiko. Dengan integrasi mendalam Horizon dengan struktur garis kredit V4, kemungkinan akan lebih jauh terintegrasi ke dalam lapisan RWA dari Aave 's institusi。

Horizon bertujuan untuk memungkinkan regulasi obligasi mata uang nasional, dana pasar uang dan dana institusi untuk melayani sebagai jaminan untuk pinjaman uang stabil, dengan kemungkinan memperluas ke kelas aset seperti pembiayaan saham dan ETF。

Karena aset institusional yang disetujui dalam Horizon terkait dengan tingkat likuiditas institusi yang sama, RWA baru dapat langsung mengambil keuntungan dari likuiditas mata uang yang stabil yang adaAku tidak tahu。

Baris dalam lapisan mobilitas sebagai berikut:

- Penerbit: AKSES INVESTASI DAN KYC / AML MEMUNGKINKAN MANAJEMEN DAFTAR。

- Manajer Resiko (LlamaRisk)REKOMENDASI RWA UNTUK KETEKUNAN, KERANGKA RESIKO DAN PARAMETER。

- Chainlink: Menyediakan informasi harga berantai。

- Perjanjian (Aave)"Smart kontrak eksekusi。

Di pasar tradisional Aave, aset baru membutuhkan pertimbangan dan suara oleh Komite pemerintahan DAO, yang memperlambat proses. Horizon memisahkan tanggung jawab ini: penerbit bertanggung jawab untuk kepatuhan dengan setiap aset, LlamaRicsk bertanggung jawab untuk risiko karena ketekunan dan Chainlink bertanggung jawab untuk validasi harga. Struktur ini memungkinkan aset institusi untuk online dan menyesuaikan risiko jauh lebih cepat daripada semua keputusan disetujui oleh Komite Pemerintah DAO。

Morpho meminimalkan partisipasi pemerintahan dan pengelolaan pasar outsourcing dan manajemen risiko, memilih kecepatan dan pilihan, sementara Aafve memilih jalan yang berbeda: mengendalikan pemerintahan dan berbagi likuiditas untuk mempertahankan efisiensi modal。

KEDUA PENDEKATAN ITU ADALAH SOLUSI YANG KONSISTEN UNTUK MENGUBAH KONSEP ALOKASI RESIKO DARI KEUANGAN TRADISIONAL MENJADI LINGKUNGAN BERANTAI, NAMUN MASIH TETAP TERLIHAT SISI MANA DARI PASAR RWA YANG AKHIRNYA AKAN MENDEKATIAku tidak tahu。

4.3 Euler V2: dana perlindungan multi- taktis

Pada bulan Maret 2023, Euler menderita kerugian 197 juta dolar. Serangan itu mengambil keuntungan dari celah dalam kode kontrak cerdas, dengan kerugian yang menyebar ke beberapa aset sebagai beberapa pasar aset dikaitkan dengan akuntansi dan likuidasi struktur dari kesepakatan yang sama。

Setelah sekitar tiga minggu negosiasi, sebagian besar aset dicuri ditemukan. Meskipun demikian, Eura memilih untuk membangun kembali arsitektur bukan hanya perbaikan, dan kemudian reposisi sendiri sebagai infrastruktur institusional fleksibel。

Masa depan Euler di pasar kredit RWA dan institusional didorong oleh kekurangan dalam monetisasi aset keuangan tradisional. Meskipun bank mengeluarkan pinjaman, dana dan hutang nasional, aset-aset ini kekurangan infrastruktur rantai yang dibutuhkan untuk pinjaman atau pengiriman kredit。

Euler tidak memperkenalkan permintaan institusional ke pasar aset yang lebih mudah menguap, tapi mulai memposisikan dirinya sendiri sebagai basis kredit untuk keuangan institusi, menyediakan likuiditas rantai bagi aset-aset itu。

Struktur

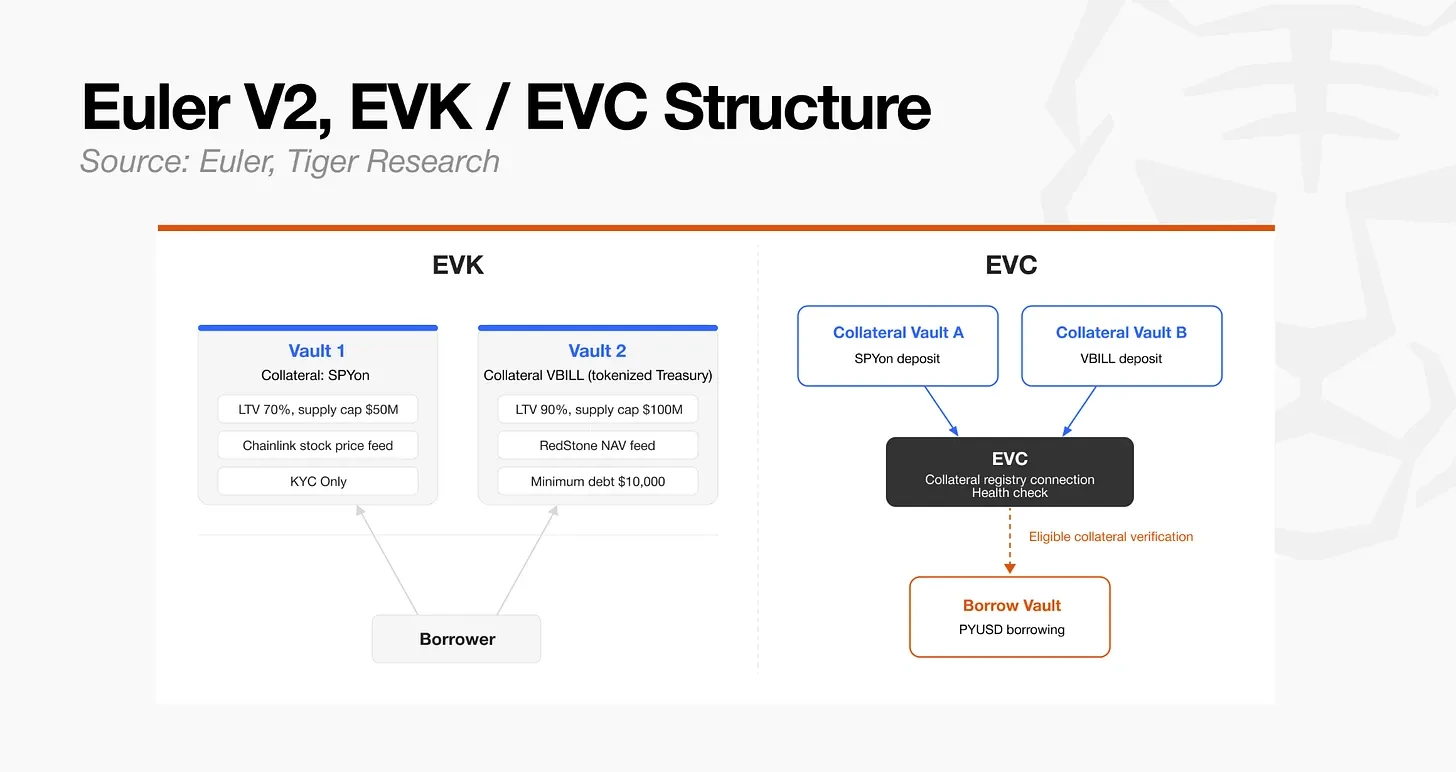

- EVK (Euler Treasury Suite): PAKET UNTUK MENCIPTAKAN ERC-4626- BERBASIS KOLAM KREDIT DENGAN FUNGSI PINJAMAN. SETIAP KUBAH BERISI STANDAR - SENDIRIAN PARAMETER UNTUK ALOKASI ASET TERTENTU DAN RISIKO DAN TERKAIT DENGAN KUBAH LAIN MELALUI EVC UNTUK MEMBENTUK PASAR PINJAMAN。

- EVC (KONEKTOR KEUANGAN EKSTRIM)Core bahasa tidak-berubah, digunakan untuk menghubungkan agunan dan hubungan utang didistribusikan dalam beberapa kubah dan dikelola dalam rekening individu. Dalam istilah keuangan tradisional, mirip dengan konsolidasi dari beberapa rekening desentralisasi aset ke dalam rekening obligasi tunggal yang menyediakan penyeberangan。

EVK MENGIJINKAN RANCANGAN INDEPENDEN PADA TINGKAT ASET, SEMENTARA SAMBUNGAN EVC SEBELUMNYA MENYEBARKAN ASET KE DALAM KERANGKA MANAJEMEN AKUN DAN POSISI。

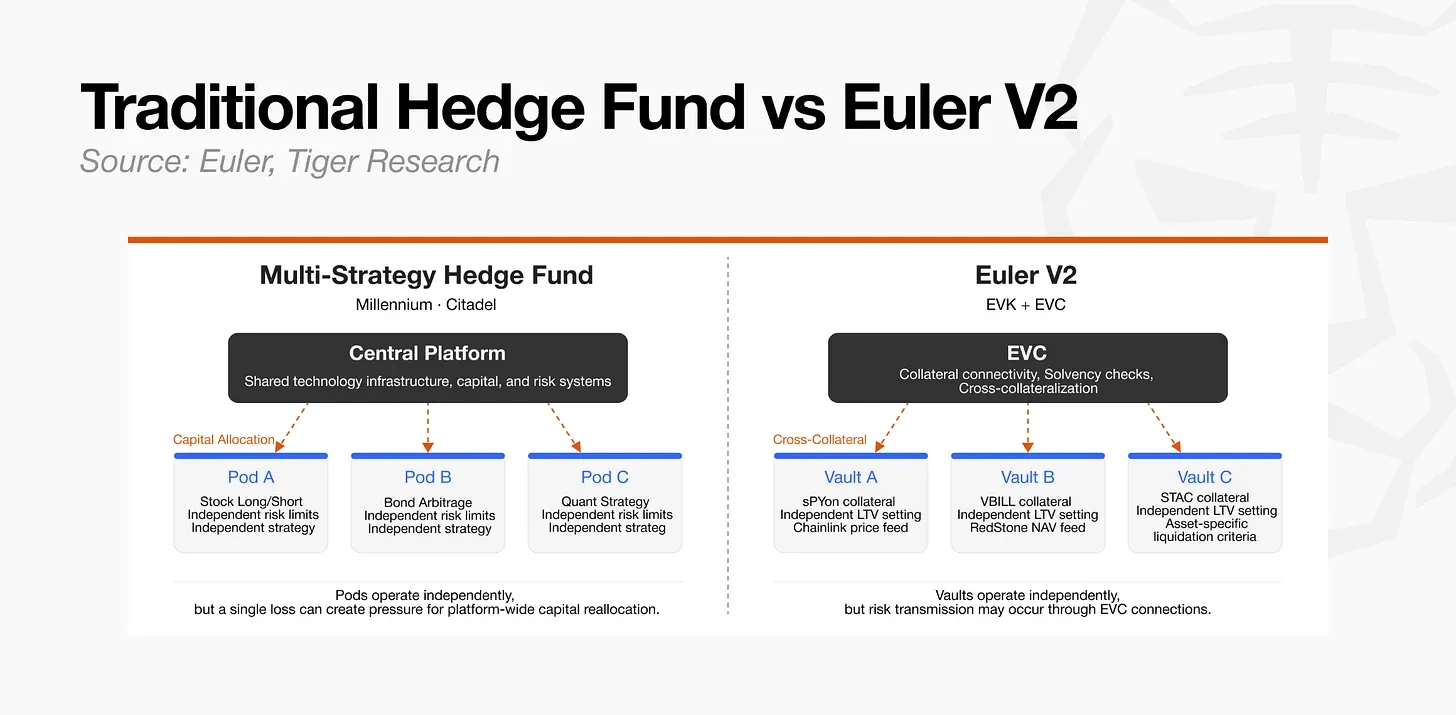

Dari sudut pandang keuangan tradisional, Euler Fund dan multi- strategi hedge fund "grup" struktur berbagi beberapa fitur umum. Setiap tim independen menggunakan strategi dan batas risiko sendiri, sambil berbagi infrastruktur teknis dan sistem manajemen modal。

Perbedaannya adalah Euler bukanlah organisasi internal perusahaan, namun infrastruktur terbuka di mana beberapa peserta independen dapat membuat dan menghubungkan ruang penyimpanan。

Dengan analogi, jika Morpho mirip dengan pembagian model tenaga kerja dari broker utama, dan Aafve mirip dengan model likuiditas bersama dari bank semua daya, Euler mirip dengan struktur modularisasi dari perusahaan-strategi investasi. Fleksibilitas dan efisiensi modal struktur seperti itu juga memungkinkan untuk mentransfer risiko secara tidak langsung dari satu aset ke yang lain dalam ekosistem Departemen Keuangan. Akibatnya, kapasitas manajemen risiko kustodian tetap menjadi tantangan utama bagi ekosistem Euler V2。

Aplikasi institusional Euler bergerak menuju adaptasi ke karakteristik aset dan persyaratan regulasi. Tujuan utama adalah untuk menghasilkan saham. Aset sama diperdagangkan 24 jam sehari, 5 hari seminggu dan membutuhkan informasi harga yang mencerminkan peristiwa perusahaan (misalnya dividen dan saham split). Di bawah struktur berbagi senapan tunggal, akan tidak praktis untuk menciptakan pasar independen yang memenuhi kondisi ini. Hal ini dicapai dengan memungkinkan desain independen pada tingkat aset。

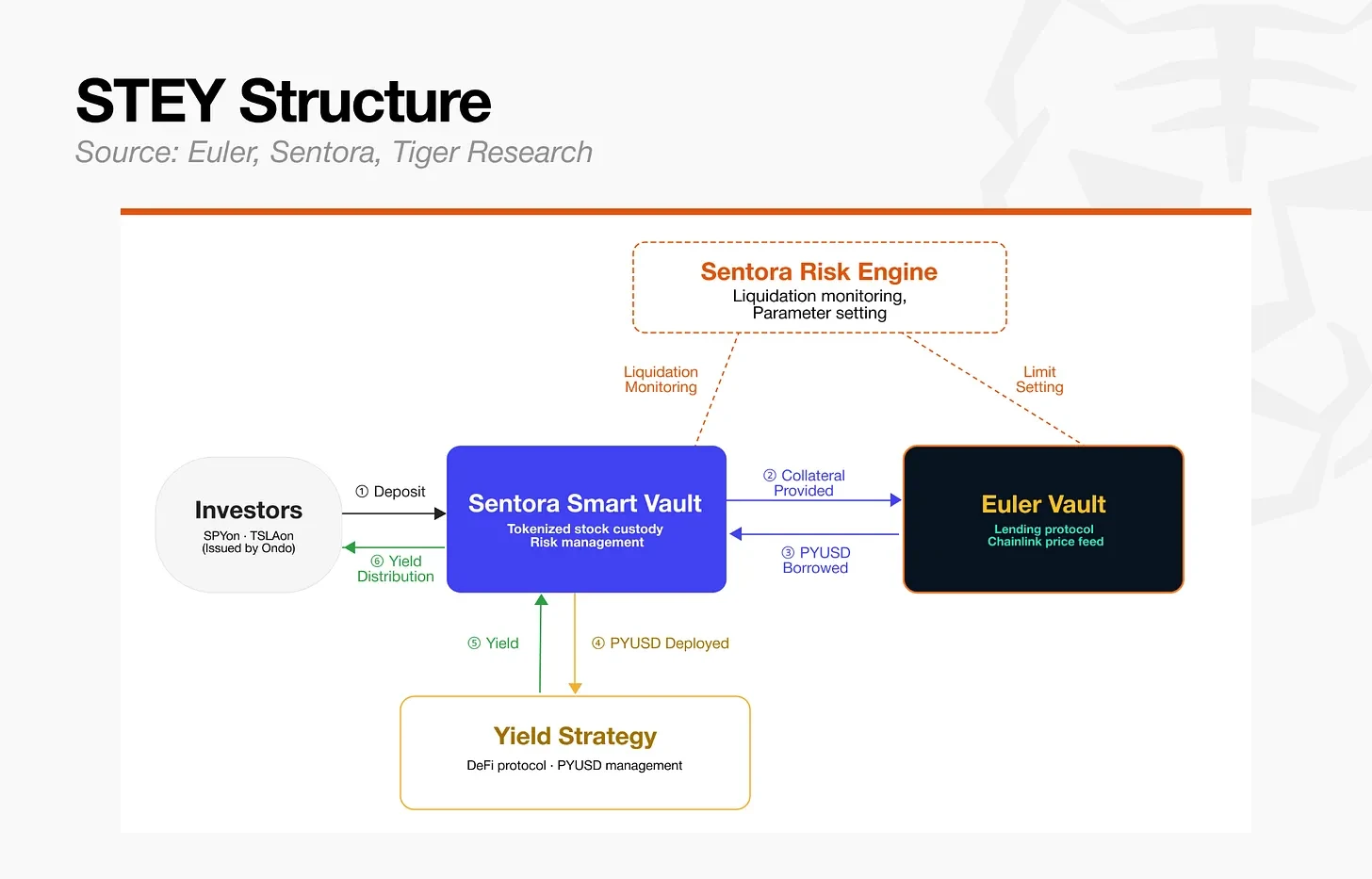

Euler, bekerja sama dengan Ondo Finance, meluncurkan STEY, pasar pinjaman yang menerima SPYon (Performance 500 indeks), QQQon (Nasdac 100 indeks) dan TSLAon (Tesla) sebagai jaminan。

STRUKTUR PASAR STEY

- MortgageShare ondo monetized (SPYon, QQQQQon, TSLAon)

- Dipinjamkan aset: PYUSD (PayPal uang stabilitas)

- Informasi harga: Chainlink Real- waktu informasi harga saham

- Manajemen resikoOrganiser lainnya

SAMA SEPERTI HALNYA KEUANGAN TRADISIONAL MENGGUNAKAN PINJAMAN LOMBARDI UNTUK MELEPASKAN LIKUIDITAS KEPEMILIKAN SAHAM, PASAR STEY MEREPLIKASI MEKANISME INI DALAM RANTAI. INVESTOR DAPAT MENJAGA PAPARAN HARGA TERHADAP SAHAM YANG DIMONETISASI DAN DAPAT MEMAKSIMALKAN EFISIENSI MODAL DENGAN MENGIRIMKAN KEMBALI MATA UANG YANG DIPINJAM UNTUK MERANTAI STRATEGI PENDAPATAN。

Aspek kedua adalah kombinasi dari hutang nasional dan CLOO (sertifikat pinjaman terjamin). Euler memperkenalkan KPK USDC Prime RWAVault untuk menunjukkan fleksibilitas struktural ini。

Struktur RWAVault KPK USDC

- MortgageVBILL (VanEck National Monetary Debt), STAC (Securitize AAA Level CLO)

- Dipinjamkan aset: USDC

- Informasi harga: Redstone bersih informasi harian

- Manajemen resikoOrganiser lainnya

CLOO MEMBUTUHKAN NILAI BERSIH YANG BIASA PRICING MELALUI MESIN PREDIKTIF DAN BERIKUT KRITERIA LIKUIDASI UNTUK ASET TERTENTU. TREASURY MEMBUTUHKAN KONTROL KEPATUHAN KETAT. DENGAN TIDAK ADANYA INFRASTRUKTUR MODULAR YANG MEMUNGKINKAN PENYESUAIAN ANTARMUKA DAN PARAMETER INDEPENDEN PADA TINGKAT PERBENDAHARAAN, AKAN SANGAT SULIT UNTUK MENEMPATKAN KEDUA KELAS ASET INI SEJALAN SEBAGAI JAMINAN UNTUK MEMINJAM PADA RANTAI。

Meskipun demikian, potensi untuk transfer risiko tidak langsung karena tumpang tindih paparan ke aset yang sama, ramalan dan jaminan tetap, dan Euler V2 menghadapi terus tantangan keseimbangan fleksibel dan kontrol。

Semua tiga perjanjian alamat hambatan akses institusional dari berbagai titik keberangkatan dan pendekatanAku tidak tahu。

- MorphoEksternalisasi penuh penciptaan pasar dan manajemen risiko untuk memaksimalkan kecepatan dan pilihan, dengan kualitas lapisan sebagai variabel kunci untuk validasi。

- AaveMENGGABUNGKAN KONTROL PEMERINTAHAN DENGAN RADIKAL PUSAT STRUKTUR V4 DAN MENGEJAR PENDEKATAN HIBRIDA YANG MEMPERTAHANKAN EFISIENSI MODAL TANPA KOMPROMI STABILITAS。

- Earl: MENCARI KESEIMBANGAN RISIKO YANG OPTIMAL DALAM STRUKTUR MULTI- STRATEGI MENGGUNAKAN EVK DAN EVC SAMBIL MEMASTIKAN TUNGGAL ASET KEMERDEKAAN DAN PENYEIMBANGAN FLEKSIBEL。

pendekatan mereka bervariasi, tetapi mereka bergerak dalam arah yang sama: memisahkan infrastruktur implementasi yang mendasari dari penilaian risiko dan merancang menset parameter risiko spesifik untuk setiap jenis agunan。

Kesimpulan

Di pasar modal tradisional, telah memakan waktu puluhan tahun bagi pialang utama untuk menetapkan posisinya sebagai infrastruktur inti dari dana investasi, meliputi semua aspek transaksi, hosting, pembersihan, leverage dan manajemen risiko. Setelah runtuhnya Lehman Brothers pada tahun 2008 dan run-off dana watering-tingkat, yang terkena berbagai jenis risiko sistemik, pasar meningkatkan fokus pada tuan rumah, jaminan, manajemen likuiditas dan pemisahan peran。

DeFi memiliki kesimpulan struktural serupa untuk membuat dalam jangka waktu yang lebih pendek. Hal ini telah dapat berkembang begitu cepat karena kode lebih iteratif daripada peraturan。

Arsitektur suka berbagi awal menderita pemerintahan bottlenecks dan mengalami paparan risiko yang tak terduga dan penyebaran utang yang buruk, dan Morpho, Aave dan Euler mampu bergerak cepat menuju pemisahan risiko dan pemisahan operasional. Dengan mengulangi kerugian modal dan rekonstruksi struktural, pasar DeFi telah menyelesaikan proses keuangan tradisional hanya dalam beberapa dekade。

Sejarah keuangan tradisional menunjukkan bahwa kedewasaan infrastruktur, seperti menengahi, adalah salah satu kondisi untuk pengembangan industri hedge fund. Setelah 2008, dengan menstabilisasi infrastruktur dan timbulnya arus modal institusi, total manajemen aset dari dana investasi hampir $2 triliun. Antara 2015 dan 2025 saja, ukuran industri meningkat dari $1,4 triliun menjadi $4,5 triliun. Ketika infrastruktur tumbuh dewasa, kompetisi nyata dalam strategi dan manajemen risiko dimulai di tingkat operasional atas, dan manajer dana yang menunjukkan keunggulan menarik modal pasar。

Pasar pinjaman rantai memasuki titik balik yang sama. Sebagai Morpho, Aave V4 dan Euler V2 berkumpul pada pemisahan risiko dan pemisahan operasional, isu utama hari ini adalah apa kompetisi akan terjadi di tingkat operasional di atas infrastruktur ini。

Saat ini, total manajemen aset dari harta rantai sekitar $7.4 miliar. Mengingat pertumbuhan cepat industri hedge fund setelah infrastruktur dibangun, pasar kredit rantai sekarang lebih mungkin berada di tahap awal dari ekspansi yang lebih besar。

Di daerah tradisional keuangan, Goldman Sachs dan Morgan Stanley telah hampir memonopoli infrastruktur dari pialang utama, dan dana perlindungan harus menerima persyaratan mereka untuk mendapatkan akses. Infrastruktur rantai beroperasi secara berbeda. Pembukaan pasar di Morpho atau Euler tidak memerlukan izin dari lembaga manapun。

Sebagai monopoli infrastruktur yang rusak, kompetisi pada tingkat operasional rantai cenderung untuk berlangsung lebih terbuka dan cepat daripada di daerah keuangan tradisional. Di pasar tradisional, platform seperti Bridge Water Fund, Millennium Investment Group dan Castle Investment Group, serta perusahaan-perusahaan manajemen aset alternatif seperti Blackstone Group dan Apollo Global Management, telah menarik dana besar berdasarkan kapasitas operasional dan keuntungan infrastruktur mereka。

Pada rantai, setiap peserta yang mampu menilai jaminan, merancang parameter risiko, menanggapi persyaratan peraturan institusi dan membangun catatan kinerja sekarang memiliki kesempatan untuk mengambil tempat di pasar kredit yang berkembang, dengan infrastruktur yang jauh lebih mudah untuk menyediakan daripada keuangan tradisional。