长达四页的内部信,OpenAI在打什么牌?

OpenAI与Anthropic,既生瑜何生亮?

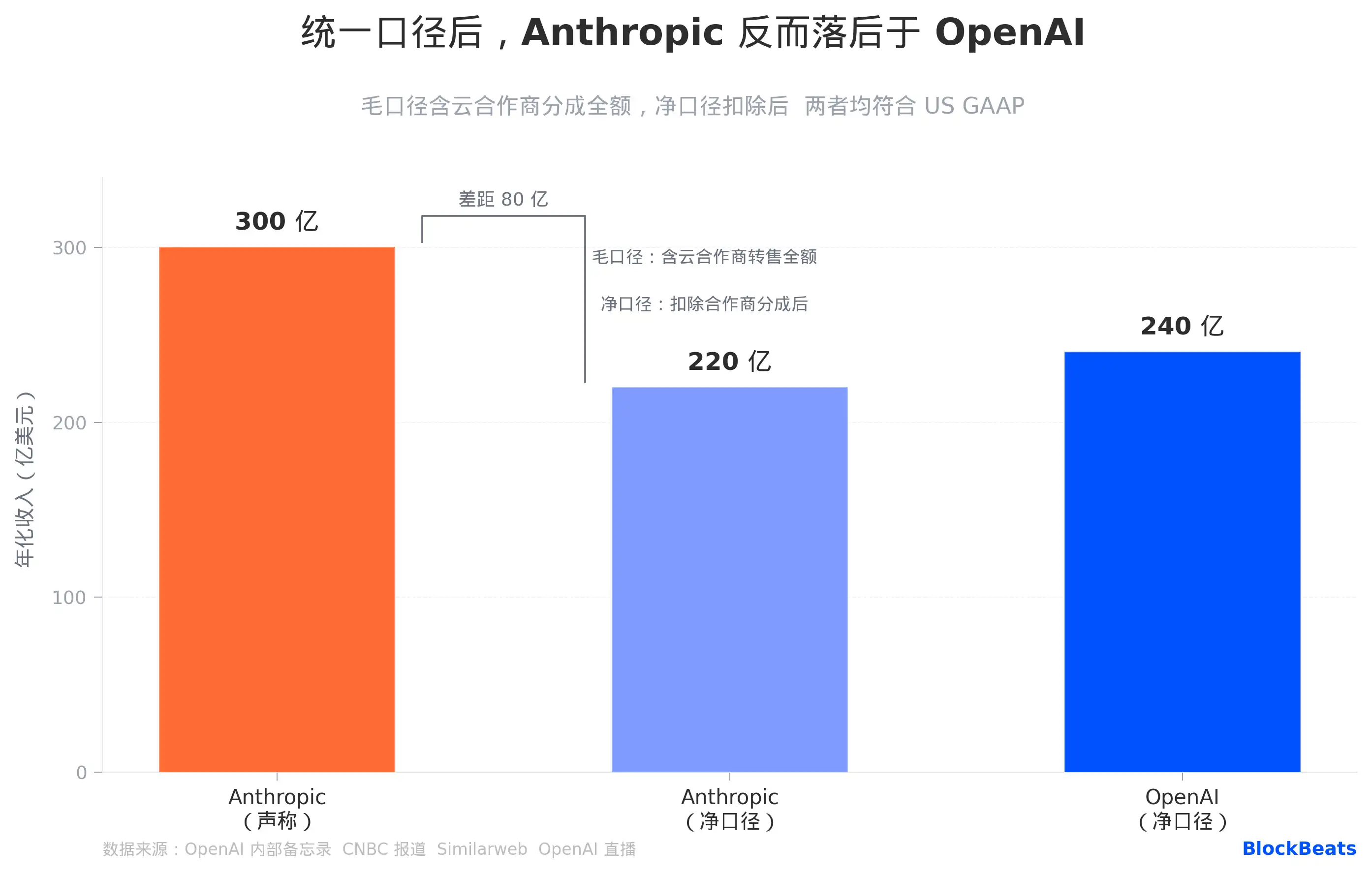

按 Anthropic 的账本,它的年化收入是 300 亿美元,按 OpenAI 的换算,同一批销售数字只值 220 亿美元。两个数字都没造假。这是 4 月 13 日被媒体曝光的那封四页内部信里,OpenAI 首席营收官德雷瑟(Denise Dresser)抛出的第一刀。

事情的起点是一封被 The Information 获取的员工备忘录。德雷瑟在信里同时做了三件事:赞美亚马逊新合作「需求大得惊人」,承认微软合作「限制了我们触达客户」,然后花了相当篇幅拆解 Anthropic 的收入数字。这封信流出的时间,恰好是 Anthropic 刚宣布突破 300 亿美元年化营收里程碑的一周后。

表面是公司内部沟通,实质是一场精心构建的信息战。要读懂它,从三个维度分别入手最为直接,收入口径、企业端竞争格局以及算力军备路线,再把它们放进同一张云合作结构图里看。

80 亿美元的会计差距从哪里来

Anthropic 报出 300 亿美元年化营收,OpenAI 说实际数字是 220 亿。差出来的 80 亿美元,是两家公司在收入记账口径上做出的截然不同的选择。

Anthropic 采用毛口径(Gross)记账:当一家企业通过 AWS 购买了 Claude 的使用额度,Anthropic 把这笔钱的全额计入顶线收入,再把支付给亚马逊的平台分成作为成本处理。OpenAI 反过来,它只记录从微软那里实际拿到手的净额,微软的分成不进顶线。

两种方式都符合美国通用会计准则(GAAP)。Anthropic 的逻辑是它在客户交易中是「主要交易方」(principal),云厂商只是分发管道。OpenAI 的逻辑则是它把微软视为「代理方」,入账只算实际到手的部分。分歧的根源不在于谁在造假,而在于谁更激进地主张自己在销售链条中的主导地位。

德雷瑟在备忘录里写道,Anthropic「使用了让收入数字看起来更大的记账方式」,包括将 AWS 和谷歌的分成额毛额全额计入顶线营收。这句话的潜台词不难理解,届时 Anthropic 向 SEC 递交 S-1 招股书,审计师将对这个口径做出裁定,届时可能需要做统一口径的调整披露。按同一口径换算,Anthropic 是 220 亿,OpenAI 是 240 亿,领先方换了位置。

需要说明的是,Anthropic 的收入增速本身已经是历史级别的。据 Bloomberg 和 Sacra 等媒体的数据,它的年化营收从 2025 年四季度末的约 90 亿美元增长到现在的 300 亿美元,不到五个月三倍多,而且这主要是客户真实采购驱动,不是账面口径调整能解释的。这场会计争议的核心不是 Anthropic 在缩水,而是 OpenAI 在用「口径」这把刀重新画边界。

企业端的追赶速度,比大多数人预想的快

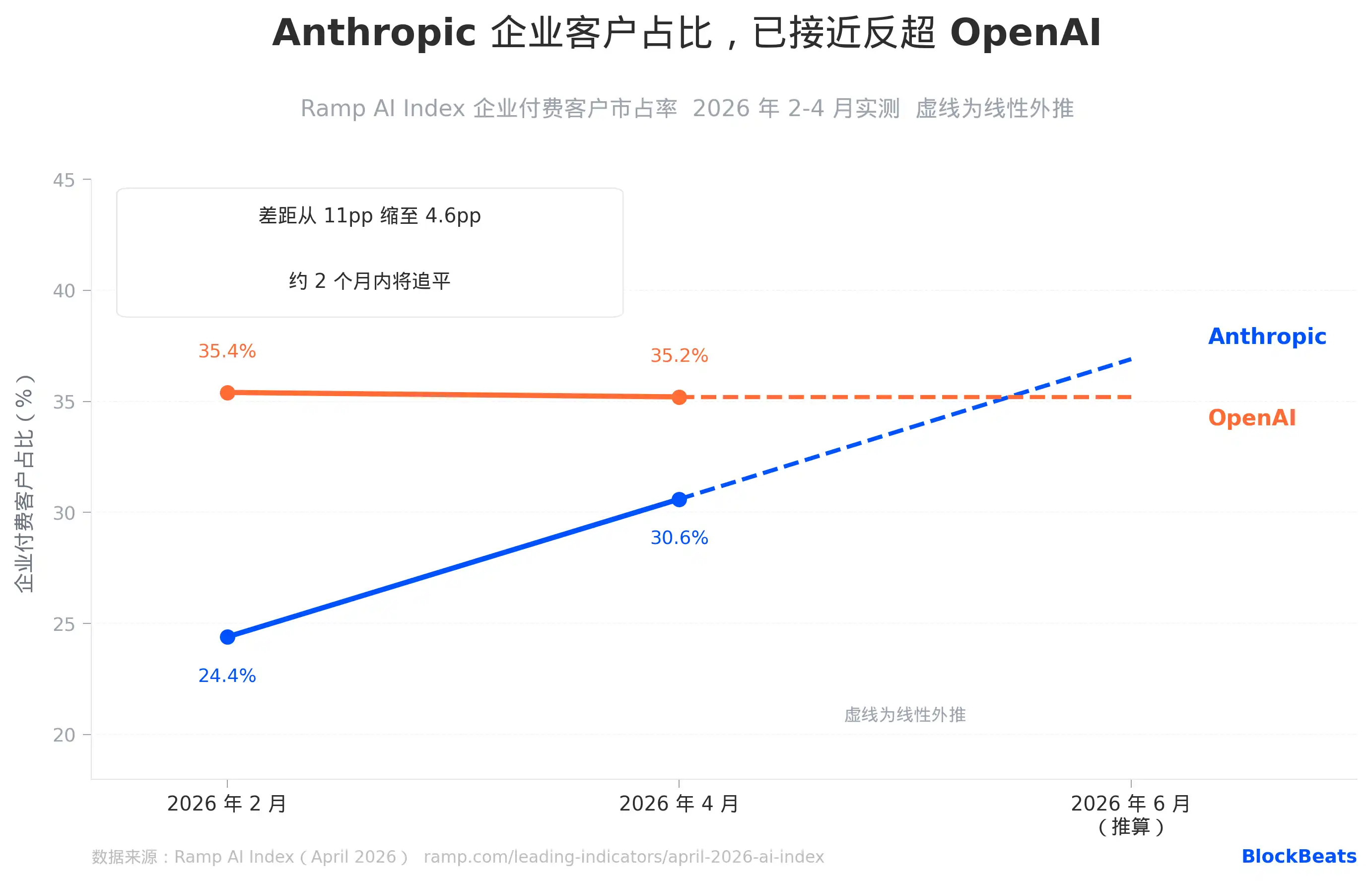

Ramp 追踪平台上数千家企业的实际 AI 支出行为,是判断企业端真实选择的一手数据来源。

Ramp AI Index 4 月数据:Anthropic 在企业付费客户中的占比升至 30.6%,OpenAI 是 35.2%,差距从 2 月份的 11 个百分点缩窄到 4.6 个百分点。按照 Anthropic 过去两个月平均每月 +6.3 个百分点的增速(这本身已是该指标的单月最大增幅纪录),它将在大约两个月内在这一指标上反超 OpenAI。

更值得注意的是结构性信号。在三个高采购力行业,Anthropic 的领先已经成为事实,信息技术/软件(63% 对 54%)、金融服务(52% 对 46%)、专业服务(47% 对 44%)均超出 OpenAI。这三个行业恰好是企业 AI 预算最集中、采购决策最专业的领域。这意味着在 AI 购买链条里拥有最大话语权的那批公司,已经开始集体向 Anthropic 倾斜。

德雷瑟在备忘录里罕见地承认,Anthropic「在企业客户中拥有显著的领先优势」,理由是编程能力。这句话从 OpenAI 内部发出,分量与外部评价完全不同,这是一家公司在内部告诉自己的员工,对方在核心战场上赢了。她同时加了一个预警:「You do not want to be a single-product company in a platform war.」(「在平台战争中,你不会想成为一家单一产品公司。」)这是在提醒员工,Claude 在编程上的优势如果无法延伸到平台层,最终只是一张门票而不是一张船票。

算力差距:今天相近,2030 年四倍

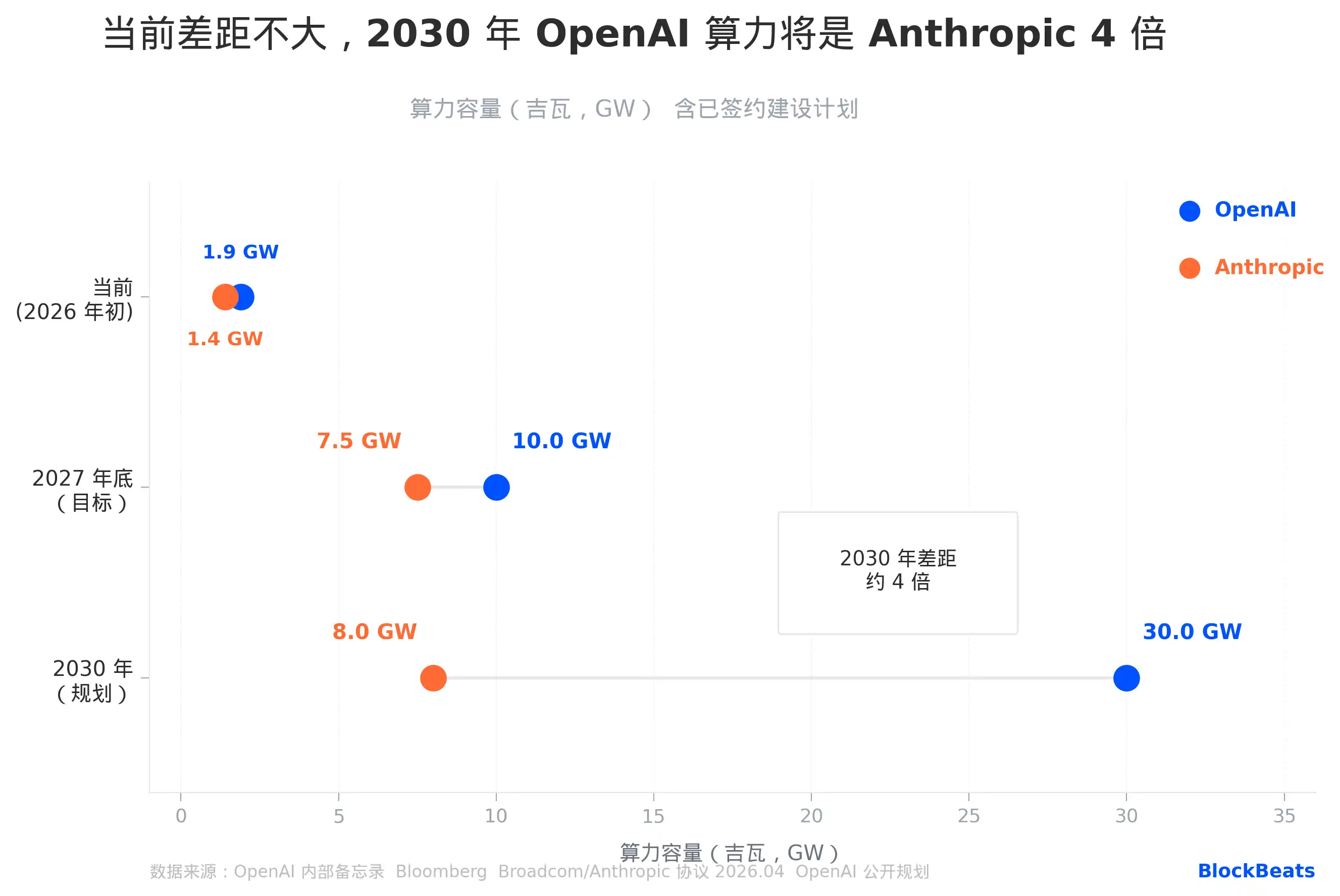

算力容量是 AI 公司之间最难在短期内缩短的竞争维度,因为它的建设周期以年为单位,资金门槛以百亿为单位。

当前的数字看起来差距不大:OpenAI 约 1.9 吉瓦,Anthropic 约 1.4 吉瓦,相差约 35%。德雷瑟在备忘录中将 Anthropic 描述为「operating on a meaningfully smaller curve」,但这个说法在当前的容量对比上并不算夸张,差距是真实存在的,只是还没到决定性的程度。

真正的分叉在 2027 年之后。OpenAI 规划 2030 年达到 30 吉瓦算力,背靠的是与甲骨文签订的 300 亿美元五年云计算合同、整个 Stargate 基础设施项目,以及 1.4 万亿美元的总建设承诺。

Anthropic 的路径依赖是一笔博通(Broadcom)定制芯片协议,容量为 3.5 吉瓦,通过谷歌云部署,2027 年起生效,加上 AWS 已有的训练集群,2027 年底目标是 7-8 吉瓦。

即便 Anthropic 完全兑现 2027 年目标,它与 OpenAI 2030 年规划之间仍有四倍的差距。这条鸿沟在技术上不是无法弥补的,如果模型效率提升足以让每单位算力产生更多收益,Anthropic 可以在更少的算力上做出足够好的产品。

但它必须在 Claude 在企业端的势头继续保持的前提下,通过持续的订阅收入去支撑自己的算力采购成本:据 Sacra 估计,Anthropic 今年支付给云合作商的费用将约 19 亿美元,2027 年将升至约 64 亿美元。

亚马逊,同时押注两个竞争对手

这封备忘录里最耐人寻味的一句话,是德雷瑟对微软合作关系的直接定性,她写道这一合作「也限制了我们在企业所在的地方触达他们」。

OpenAI 转向亚马逊的动作已经非常清晰:据 CNBC 报道,今年 2 月,亚马逊宣布向 OpenAI 投资 500 亿美元,同时获得 OpenAI 企业 Agent 管理平台 Frontier 的独家第三方云分销资格。

这是从微软轨道向亚马逊轨道的主动切换,背后逻辑很直接,很多企业客户的 AI 基础设施已经建在 AWS 的 Bedrock 平台上,微软的排他条款让 OpenAI 很难在那里直接销售。

但亚马逊在这场竞争里的另一面也同样值得关注,它是 Anthropic 目前最大的云基础设施合作方和战略投资人,累计投资 80 亿美元,双方合作的 Project Rainier 集群部署了约 50 万枚 Trainium 2 芯片。亚马逊在整场 AI 竞赛里的总押注合计 580 亿美元,同时流向两个正在企业市场正面交战的对手。

这不是一家超大规模云厂商的多元押注,而是一个更精确的结构:亚马逊既是 Anthropic 的「战略盟友和最大金主」,又是 OpenAI 用来「取代微软」的新云基础。

当两家公司争夺同一批企业客户时,争夺的渠道恰好是亚马逊的 Bedrock 平台,这个平台同时分发着两家公司的模型。谁在 Bedrock 上的转化率更高,亚马逊都赚到了,但 OpenAI 和 Anthropic 彼此损失了。

在企业市场份额持续被蚕食、微软合作出现结构性裂痕的压力下,OpenAI 选择用一场精心计算的数字战来重建叙事,同时借助亚马逊重新布局分发管道。三组数字各自拆开,这场竞争比任何一方想让你看到的都要复杂。