Cripto의 벤치 마크 이자율은 어떻게 달성 될 수 있습니까

이것은 케이스가 아니지만, 케이스가 아닌 경우가 아닙니다. 미래에 가능한 조합은 다음과 같은 방향으로 일 수 있습니다. 국가 채무의 수익화는 CME 기초 / Bitfinex 용어 구조의 성숙 + CME 기본 / Bitfinex 용어 구조의 성숙 / 체인에 대한 관심 비율의 시간 곡선 - 또는, 대안으로, 지배 중립 폴리머 인덱스。

에 의해 원래: @BlazingKevin, Blockbooster Fellow

1. Cripto에는 "기반 비율"이 없습니다

암호화폐의 레버리지와 세계 금융 — 레버리지 포지션의 조 달러, 모기지, 수익 상품 — 획일하지 않는 이자율의 곡선에 내장되어 있습니다。

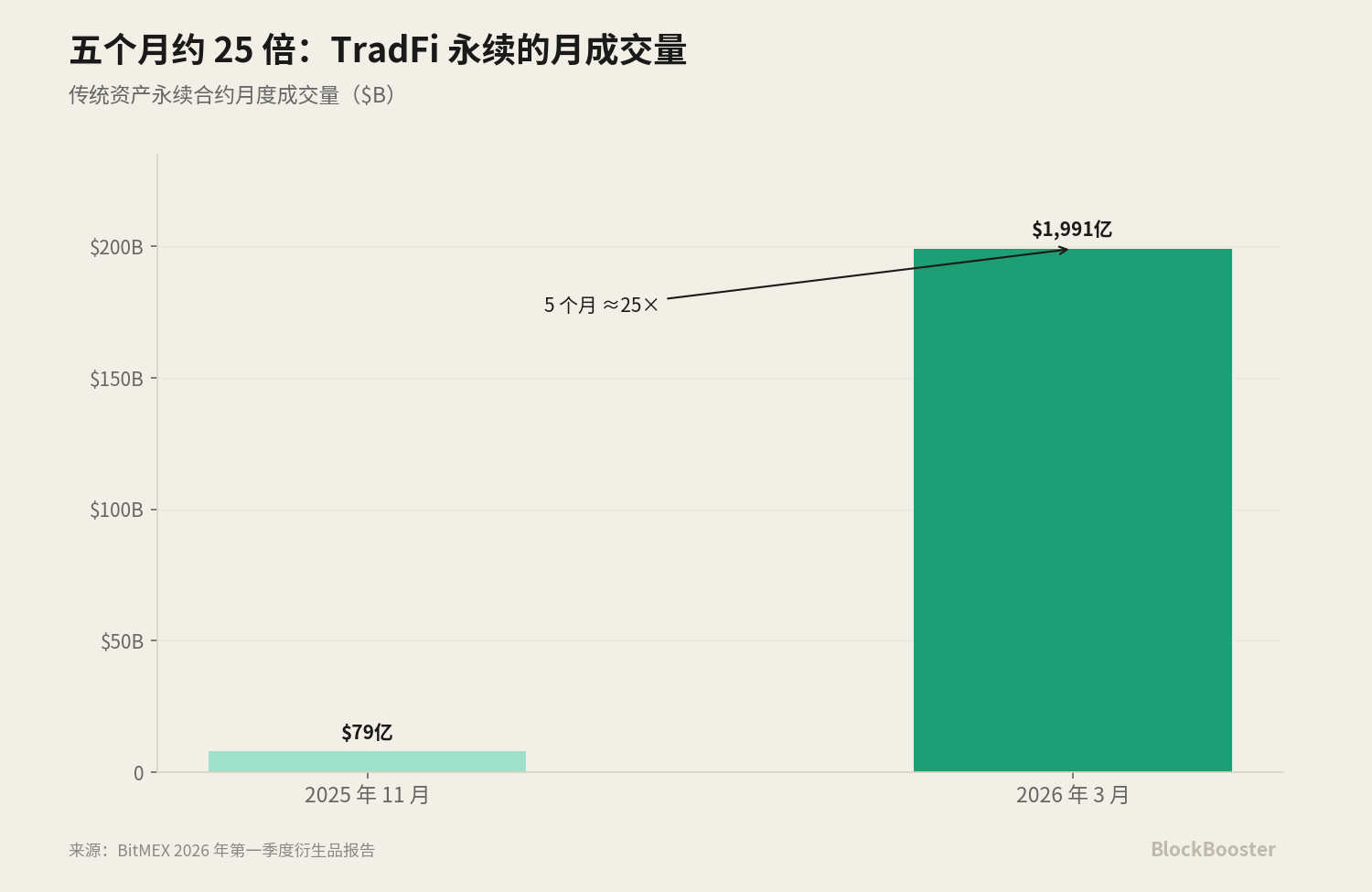

비트멕스 파생물에 따르면 2026 년 1 분기에 대한 보고서에 따르면, "전용 자산 마지막" 혼자, 단일 시즌 거래는 2025 년 3 월 2026 년 3 월 2026 년 3 월 2026 년 3 월 2025 년 말에 약 5,556 %의 분기 증가로 약 5,556 달러에서 $ 7.9 억에서 $ 199.1 억에서 5 개월에 25 배 증가했다。

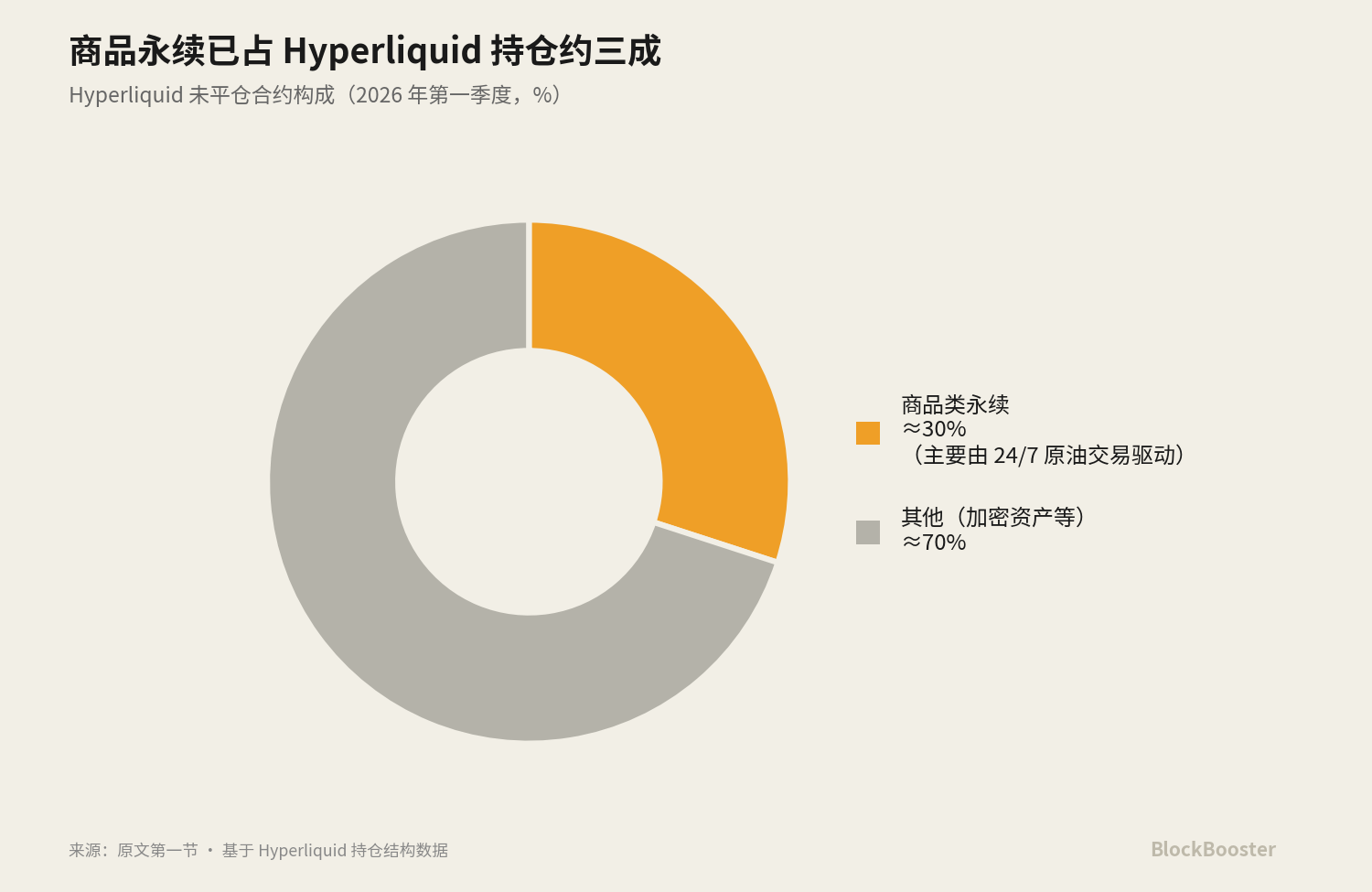

Hyperliquid는 DefiLlama의 30 일 스냅 샷으로 약 $ 9.13 억의 약 $ 172.63 억의 재조절 및 미정 계약에 대해 처리했습니다. 2026의 첫 번째 분기에 상품은 약 30 %의 Hyperliquid의 계약에 따라 주로 24 / 7 원유 거래에서 수요로 구동되었습니다。

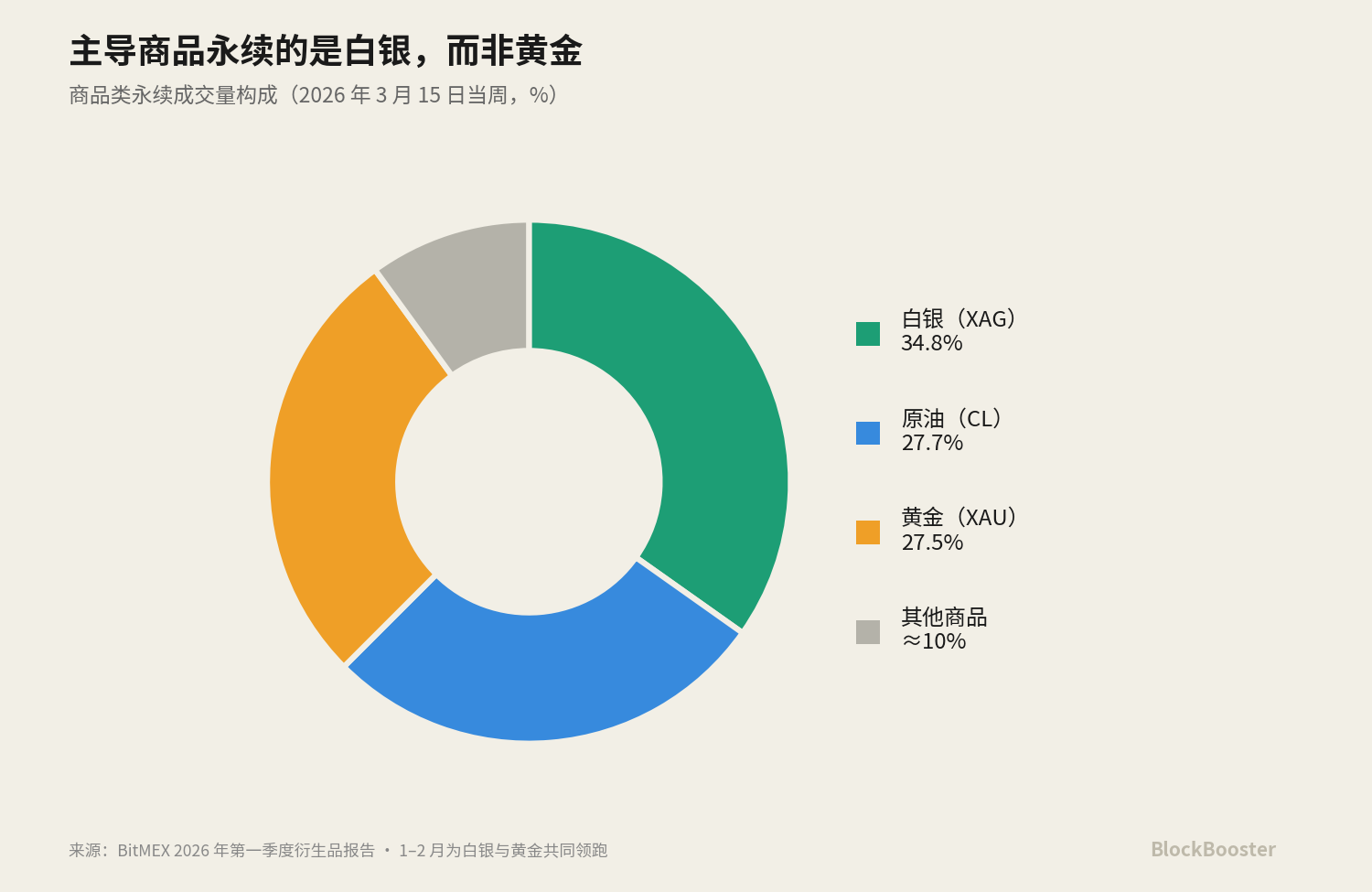

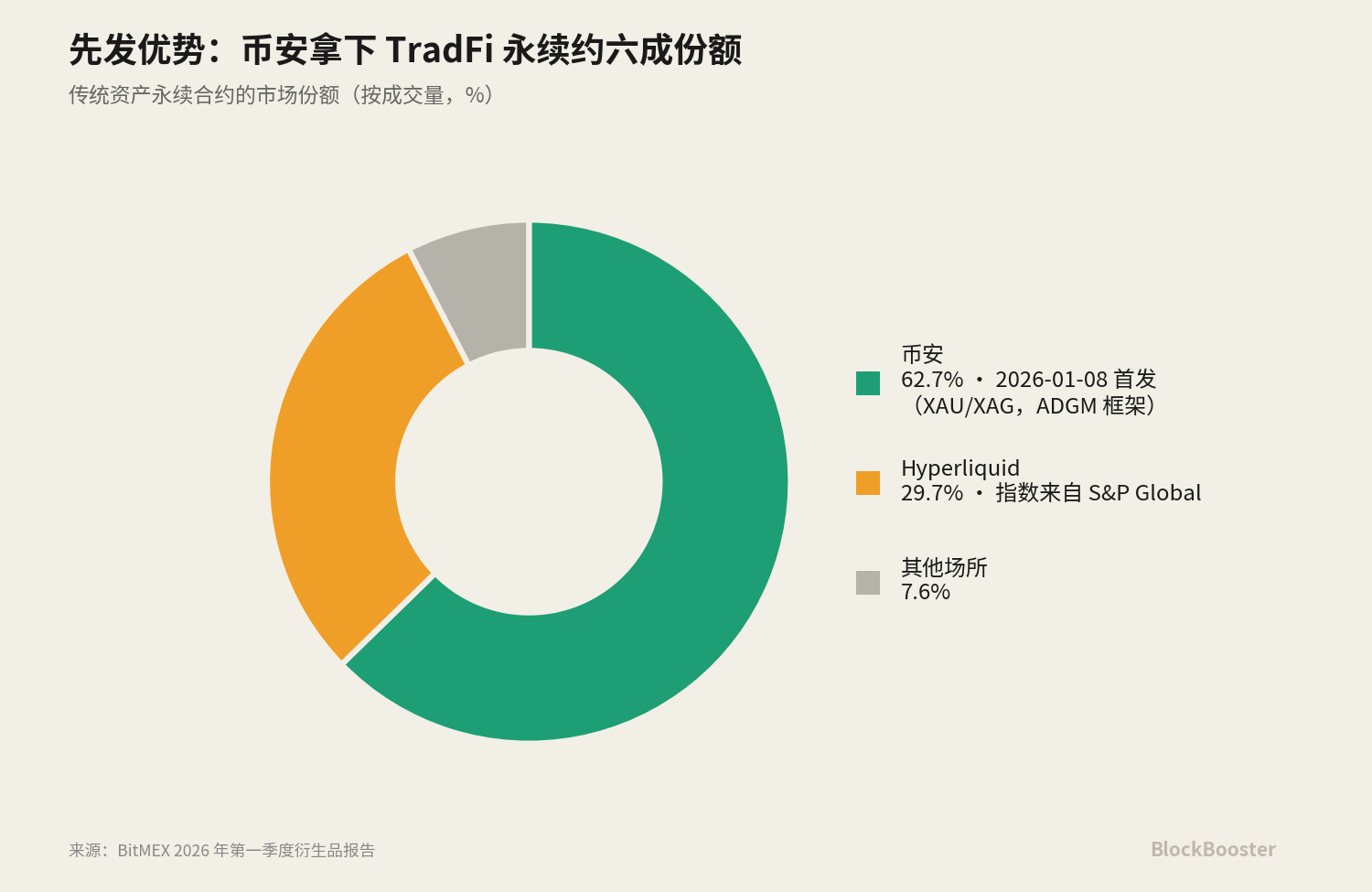

"전통 자산은 영원히 지속됩니다." 1 월 8 일, 2026 년, 동전은 온라인으로 갔다 및 TradFi 계약은 금 (XAUSDT)과 은 (XAGUSDT)로 시작되었습니다. 이 파로, François는 TradFi의 시장 점유율의 62.7 퍼센트를했고, Hyperliquid는 29.7 퍼센트로 이어졌습니다。

이러한 전통적인 자산의 지속 가능성에 대한 Hyperliquid Index 데이터는 S & amp; P Global과 협력하여 미국 CFTC (Crypto는 전통적인 인덱스에 직접 연결됩니다)의 규제 검토를 이끌고 있습니다。

동시에, Ethena의 USDe의 시장 가치는 약이었다 $4.5 억에서 $5.9 초에 억 2026。

이 제품은 각각의 관심 비율 또는 수익률을보고 ... - 영구 펀드 비율이 있습니다, APR, sUSDE와 대출 계약, 반환의 권고율 및 달러 기반 국가 채무에 쿠폰 -하지만 Crypto는 지금까지자신의 SOFR 없이나는 모른다. 널리 받아 들여지는 단일 벤치 마크 곡선이 없으며 가격의 앵커로 사용할 수 없습니다. 각 교환 및 각 계약은 마이크로 금융 시장으로 전환되며 대중과 신뢰할 수있는 참조없이 자체 가격을 제공합니다。

Crypto Base Rate는 무엇입니까

관심 비율의 세 가지 다른 세트를보십시오 :

- 그룹 I: 기본 금융율 대 제품 수율 대 파생된 관심 비율. **SUSDE의 ASY는 제품 수율입니다 - 소지자에게 반환; 영원한 금융 비율은 implicit 파생적인이자율입니다 - 일정한 가격 고정을 유지하기 위해 여러 빈 당사자의 각 비용입니다.** 벤치 마크 파이낸싱 비율은 수많은 다른 제품에 의해 인용되고 가격이 책정될 수 있는 공공 기준이어야 합니다. ** Neither 제품 수율 또는 파생 된 관심율은 벤치 마크입니다 -그들은 기본 "downstream"입니다이것은 벤치 마크를 통해 프리미엄 및 구조의 축적의 결과입니다。

- Group II: 단기이자율 대 더 보기 1 시간 또는 8 시간의 펀딩 펀딩 펀딩 - 그것은 시간 구조없이 다음 정착 지점으로이 시간에 자금의 비용 만 반영합니다. 30일 대출과 90일 대출의 차이를 알 수 없습니다. SOFR 자체는 밤낮의 유가율이며, 향후 시장까지는 용어 구조, 용어 SOFR을 떨어뜨릴 수 있습니다。용어 구조가없는 이자율은 중간에서 장기적으로 고정 된 시장을 지원할 수 없습니다。

- group iii: real lending이자율 vs 알고리즘/간단한이자율。Real bilateral lending 거래 (예 : Bitfinex bond financing 드라이브, 실제 lender 및 lender-broker 종합) 및 알고리즘 활용 가격 (예 : Aave, 관심 비율이 풀의 이용을 위해 공식을 통해 계산되는) 두 가지 기본으로 다른 가격 세대 메커니즘입니다. 전은 실제 돈과 은으로 시장 참가자에 의해 투표되었다, 후자는 코드에서 프로토콜 디자이너에 의해 작성된 곡선이었다。

이 세 그룹에서, 그것은 " 자격이 된 벤치 마크"에 의해 충족되어야하는 기준을 해제 할 수 있습니다 :

실제 거래를 기반으로합니다나는 모른다밑바닥 시장은 충분히 넓고 깊은 입니다(단일 참가자가 조작할 수 있음)정부 기관(매매매매매매매매매매매매매)더 나은 시간 구조(중간 및 장기 가격을 지원할 수 있습니다)。

SOFR의 바닥은 미국 채권의 밤새 구매가 "일 1 조 이상"의 일일 회전율과 실제 거래입니다. 이..밤새 다시 살 수있는 진짜 거래. 용어 SOFR을 지원하는 공칭 금액그것은 완전히 다릅니다

Crypto는 SOFR 논리를 사용하여 구조적으로 균질입니다. 연구에서, 국제 정착 (BIS)에 대한 은행은 체인 모기지 대출 시장과 비교 "암호화 된 원래 돈 시장", 전통 여행자 구매 백과 유사한 메커니즘에서 운영, 시장 가치에 유동성, 하룻밤. Chain lending은 구조적으로 안전한 금융의 사후 유형이기 때문에, Crypto Benchmark는 SOFR의 디자인에 의해 판단되는 적당한 synonym입니다 (실제적인 사후 거래에 근거를 둔 벤치 마크)。

3. SOFR의 특성은 무엇입니까? LIBOR는 왜 비활성화됩니까

LIBOR (LONDON INTERBANK INTERBANK LENDING RATE)은 글로벌 금융의 코너스톤이었습니다. 그것의 피크에서, 금융 계약에 약 $ 30 조 (이자율 교환, 모기지, 학생 대출, 법인 채무 등 포함) 5 개의 통화 영역에서 LIBOR에 의존. 그러나 LIBOR에는 치명적인 디자인 결함이 있습니다:실제 거래에 기반하지는 않지만, 몇 가지 인용 줄에 대한 일일 "self-reported"렌딩 비용으로 추정됩니다。

이 결함은 2008 금융 위기 후 완전히 파괴되었습니다. 규제 조사는 여러 대형 글로벌 은행이 체계적으로 자신의 파생적 위치에 대한 LIBOR 제안을 조작 한 것으로 나타났습니다。

조작 검사는 LIBOR의 ABOLITION에 직접 지도했습니다。

대신 SOFR입니다. SOFR은 LIBOR의 "역근 공학"의 거의 모든 결함을 위해 설계되었습니다. 그것은 자기 허가되지 않지만, 기반달러 모기지의 야간 구매에 실제 거래; 그것은 3 개의 구매 백업 시장 (TRIPARTITE BUY-BACKS, GCF BUY-BACKS 및 FICC의 DVD 서비스의 유동성을 통해 양측 구매 백업)중간 barter관리자와 가격 시장 간의 관심의 충돌이 없습니다。

그러나 SOFR에는 "INNATE DEFICIT": 그것은 밤낮의 이자율, 용어 구조입니다. 시장은 "오늘의 밤새 비용"뿐만 아니라 "다음 3 개월 동안 자금의 예상 비용"가격 중간 및 장기 대출. 그래서 CME가 나왔다CME 기간 SOFR- 1개월, 3개월, 6개월, 12개월, 4개의 테너를 덮는 예상치의 세트。

SOFR의 미래 거래 데이터를 사용하여 향후 SOFR 경로의 시장의 기대를 역방향으로 전환합니다. (단기 SOFR 건설을 위한 SOFR의 미래는 2023년 4분기에 하루에 약 2.3조 달러를 나타냅니다

4. 논의될 수 있는 선정된 후보자이자율

시장의 "interest Rate"또는 "revenue"에 대한 많은 후보가 있으며, 다음과 같은 한 분의 휴식은 기본 요금으로 분명히 부적절한 이유로 논의 될 수 있으며 진화 할 수 있습니다。

그리고 모든 분해를 통해 실행되는 축 중 하나 -"우리는 결정할 권리가 있습니다.": 시장 가중, 알고리즘 활용, 또는 거버넌스 설정

4.1 펀드율 (Hyperliquid / 통화)

지속 가능성은 ..레버리지의 가격, 반점과 perpetuity의 차이에 의해 구동: 1박 숙박료입니다내구 구조나는 모른다。

TradFi의 스폿 시장이 닫힐 때 (주말, 귀금속의 주식), 환율을 계산하는 실제 스폿 가격을 얻을 수 없습니다. 통화는 EWMA 마크 가격 대신에 최종 자리 가격에서 인덱스 가격을 동결하는 데 사용됩니다 > 3 퍼센트 캡; Hyperliquid는 주말에 EWMA로 변환되며 다양한 휘발성에 모자가 있습니다. 닫은 기간에서는, eternity를 위한 가격의 닻은 실제로 하나입니다관련 상품실제 거래가 아닙니다. 시장이 재개되고 실제 가격은 이 한계의 위 점프될 때, limit-up/limit-down는 나타납니다. 따라서 닫히는 시장 기간의 가격은 예측이 아니며 arbitrage의 실제 앵커가 아닙니다。

5 월 29, 2026, 미국 CFTC는 Kalshiex의 Bitcoin Renewal 컨트랙트를 승인, 미국 최초의정말 아니 때문에비트 코인의 규제는 영원히 지속되며 계약의 내구성에 대한 정책 진술과 함께, 트랜잭션의 24 / 7 합의에 직원 지침 및 Deribit을 통해 내구성을 제공하는 Coinbase의 활동 위치. 이 점은:규제 된, 중앙 카운터 파티에 의해 액체화지속 가능성은 금융율과 기본 차이는 계약의 준수 및 보안의 맥락에서 생성됩니다. 이것은 미래 암호화 SOFR에 대한 후보입니다. 예측된 Hyperliquid-S&와 함께; P Global Index was reviewed by CFTC, "supervising는 암호화 된 벤치 마크에 접근하는 신호의 구성"。

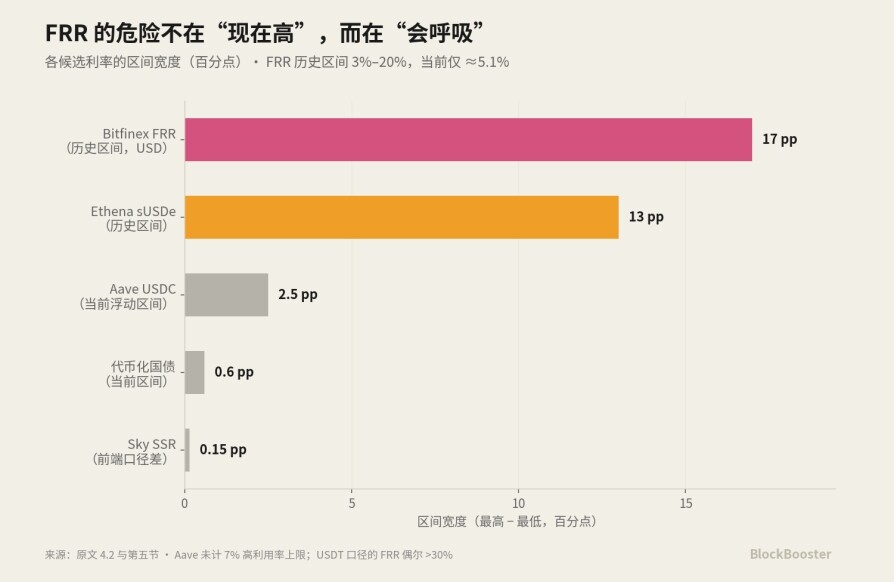

4.2 Bitfinex 채권 금융 + FRR

이것은 Crypto입니다금융 시장나는 모른다。

메커니즘은 다음과 같습니다. Bitfinex는 1 대 채권 금융 시장을 운영하며 lender는 관심을 위해 예금 딜러에게 돈을 빌려줍니다. 키 디자인은 ..금융의 기간은 2 ~ 120 일 (2 일, 7 일, 30 일)이며,이자율과 기간은 일치해야합니다。이것은 Bitfinex의 기금 모금은 자연적으로 긴 끝으로 만들어졌습니다진짜 대출 곡선: 30 일의 돈과 120 일의 다른 가격에 돈, 실제 공급 및 수요에 의해 결합. 이것은 자연 성숙 구조로 암호화 된 세계에서 매우 몇 가지 실제 대출 시장입니다。

과..FRR (Flash Return Late, 반환의 번개 비율)이 시장을 위한 기준 비율: FRR 그렇습니다모든 능동적 인 조정-interest financing은 크기로 평균 속도에 적시 업데이트됩니다나는 모른다. 본질적으로, 그것은 "Bitfinex 버전 참조 비율"-현재 시장의 평균 차용 비용을 반영 색인입니다. lender는 FRR을 사용하여 직접 선택할 수 있으므로 관심을 끄는 비율이 자동으로 시장을 따릅니다。

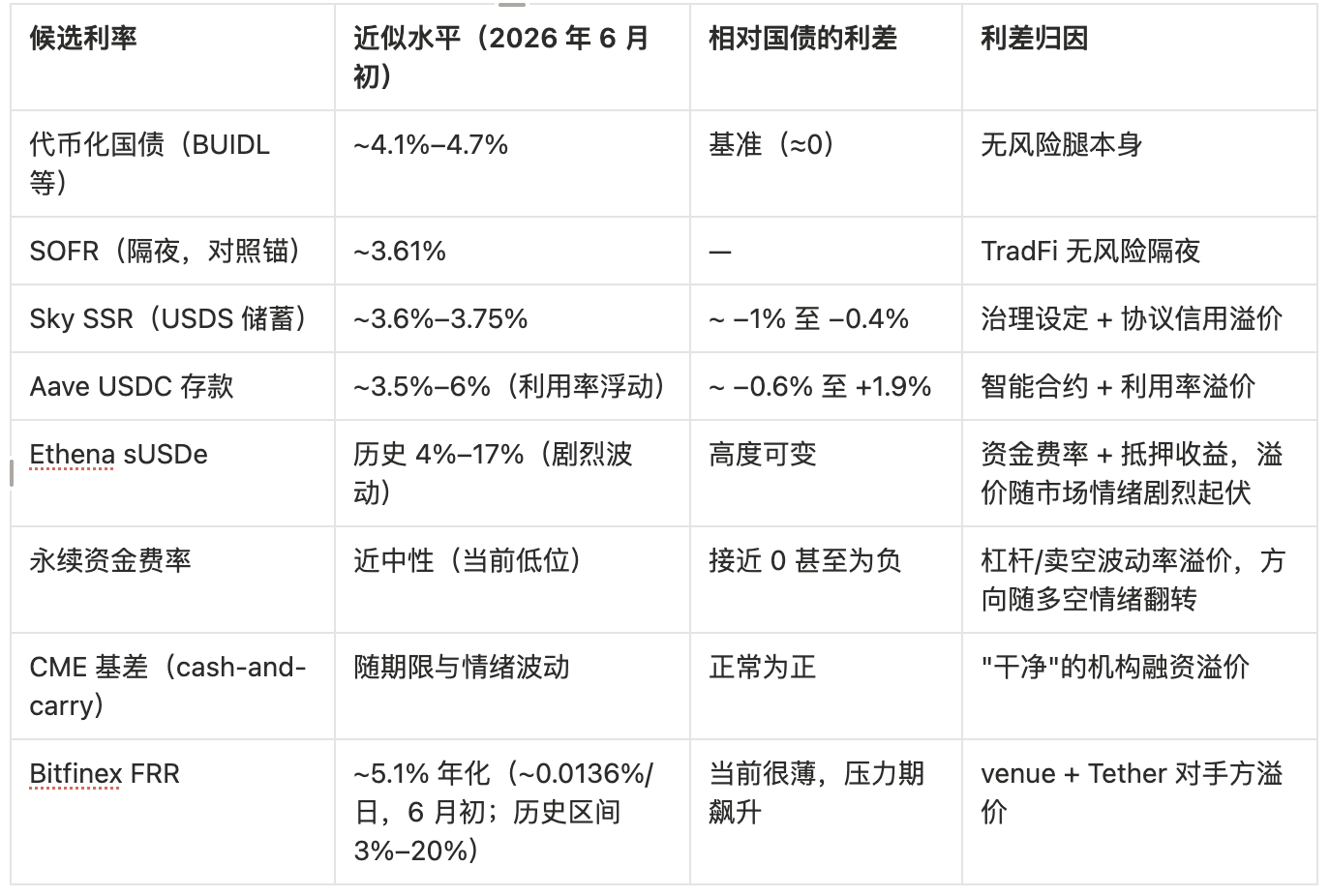

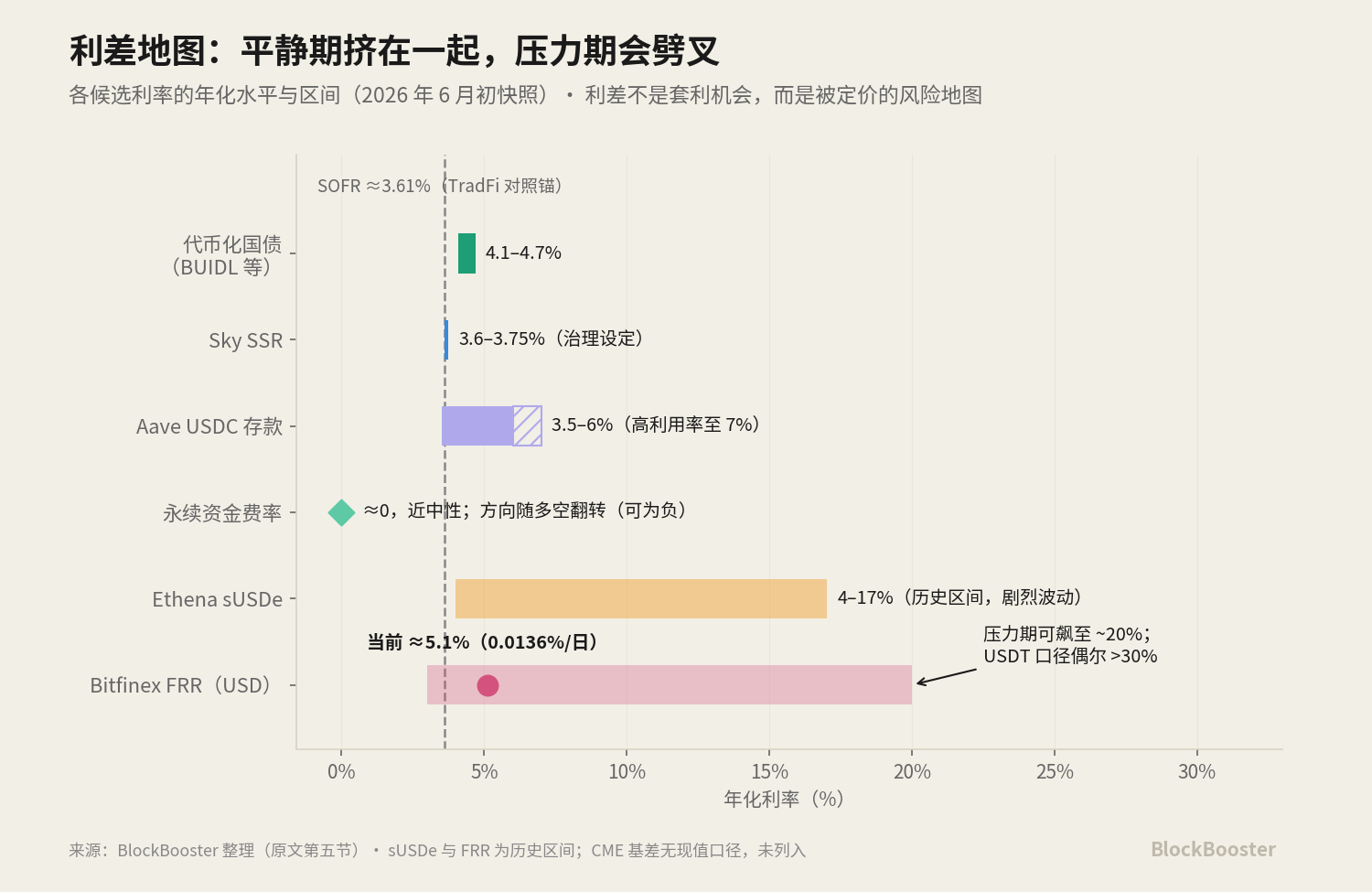

Bitfinex는 대출의 15 퍼센트에 대해 청구합니다 (18 퍼센트); 최소 청구는 $ 150입니다. 으로 FRR일일이자율일일 이자율에서 연산 : Bitfinex USD의 FRR, 센트 / 일 당 약 0.0136, 연산, 약 5.1 퍼센트 - 국가 채무, Aave, SSR 등에 대한 후보와 실질적으로 동일합니다。

그것은 그의 결함입니다휘발성: USD 차입은 약 3 %와 APR의 20 % 사이의 급격한 변동을 경험했으며 레버리지에 강한 수요와 관련이 있습니다。

이 일일 관심율 곡선은 2 ~ 120 일의 다른 기간을 통해 확장하고 실제 용어 구조로 Crypto의 원래 달러 금융 곡선을 구성합니다。

Bitfinex 및 Tether는 부모 회사 iFinex 및 오버랩 관리입니다。이것은 Bitfinex에게 전체 암호화 된 세계에서 최고의 USDT 유동성을 제공합니다 -- 그 financing 시장이 너무 심하다는 이유 중 하나입니다. 그러나 동시에, 그것은 또한위조 위험은 안정적인 발행인 위험과 동일한 화합물에 집중됩니다나는 모른다. Bitfinex의 돈을 보면서 Bitfinex의 설정과 결합하여 Tether의 가격에서 분리되어 동일한 부모 회사에 의한 극단적 인 상황에서도 높은 자체 유지 구조。

Bitfinex 금융 시장은 Crypto에서 가장 오래되고 가장 깊은 소스-dollar-term 금융 시장이지만, 그것의 절대 크기 (일본 믹스를 versus 금융 풀의 주식)는 여전히 이전의 지속 시장에서 교환의 조 달러보다 훨씬 작습니다。

FRR을 LIBOR 및 SOFR에 비교하여 "whether 또는 실제 거래에 기반하지 않는 치수" FRR은 실제로 LIBOR보다 클리너이며, FRR은 실제 시장의 행동을 반영하는 흥미 진진한 자금 조달을 기반으로 한 스케일로 무게를 냅니다. 그러나 FRR은 동일한 부모 회사 인 iFinex가 운영 한 단일 교환 (향상)에서 가장 큰 안정적인 통화, Tether (이자율)를 제어하고 운영자는이 시장의 마지막 대출 (퍼터 농도 및 충돌)입니다. 그래서 FRR은 관심의 농도와 충돌의 두 차원에 걸렸다, SOFR은 제거에 대해했다。

4.3 DeFi 대출율 (Aave / Morpho)

이..Algorithm 이용 가격대표자 : 이이자율은 양자적 배열에 의해 결정되지 않지만, 풀의 이용 요인에 의해 자동으로 사전 설정 공식을 통해 계산 - 더 높은 이용률, 더 높은 관심을 비율. 그것은 빌링 요구와 실시간으로 부유합니다。

Aave 주요 네트워크의 USDC 예금 비율은 이용률을 가진 3.5와 6 사이에서 변동합니다; 커레이터에 의해 관리되는 Morpho에 USDC 볼트는, 전시회의 비용을 유도한 후에 대략 5 7 퍼센트입니다。

4.4 MakerDAO/Sky 저축 이자율 (DSR/USDS)

그것은 계약입니다Governance 직접 설정"class 정책 비율". DAI의 DSR (Dai Savings Rate) 및 USDS (Sky Savings Rate)는 중앙 은행에 의해 설정된 정책 비율과 널리 인용됩니다 - 시장 기반 또는 알고리즘 활용에 의해 트리거되지 않았지만 Sky의 지배 투표에 의해。

DSR/SSR의 거버넌스 설정, FRR의 시장 무게 및 Aave의 알고리즘 활용은 세 가지 독특한 이자율 세대 메커니즘의 비교를 구성합니다。

Governance 세트 대 시장 무게 대 알고리즘 활용 - 이들 세 메커니즘의 각각 다른 신뢰성 문제와 조작의 위험, 그리고 성숙한 시장을위한 벤치 마크는 조작하기가 가장 어렵다는 것을 하나에서 온다 (시장 무게는 실제 거래와 충분히 넓은). 현재 수준에서 SSR은 4 월 2026 일부터 약 3.6 퍼센트에서 3.75 퍼센트의 통치 기간에 4.75 퍼센트로 감소했습니다. 6 월 초에 USDS 흐름은 약 11 억 달러였습니다。

4.5 통화 (BUIDL/BENJI 등)에 의해 국가 빚에 이익

"risk-free leg"의 약 4 %이며 "암호화되지 않은 벤치 마크"의 자격을 갖춘 후보입니다. BlackRock's BUIDL, Franklin Templeton's BENJI 등은 달러 채무에 대한 관심을 얻게 되었습니다. 현재 값에서 주요 국가 부채 디멘션 동전 (BUIDL, USDY, USDM, USYC 등)은 4 월 2026 년 ASY의 4.7 %에 대해 4.1 %로 지불했으며 미국 부채에 3 개월의 수익률이 있습니다. 그것의 수확량은 전통적인 위험 자유로운 이자율에 거의 직접 입니다。

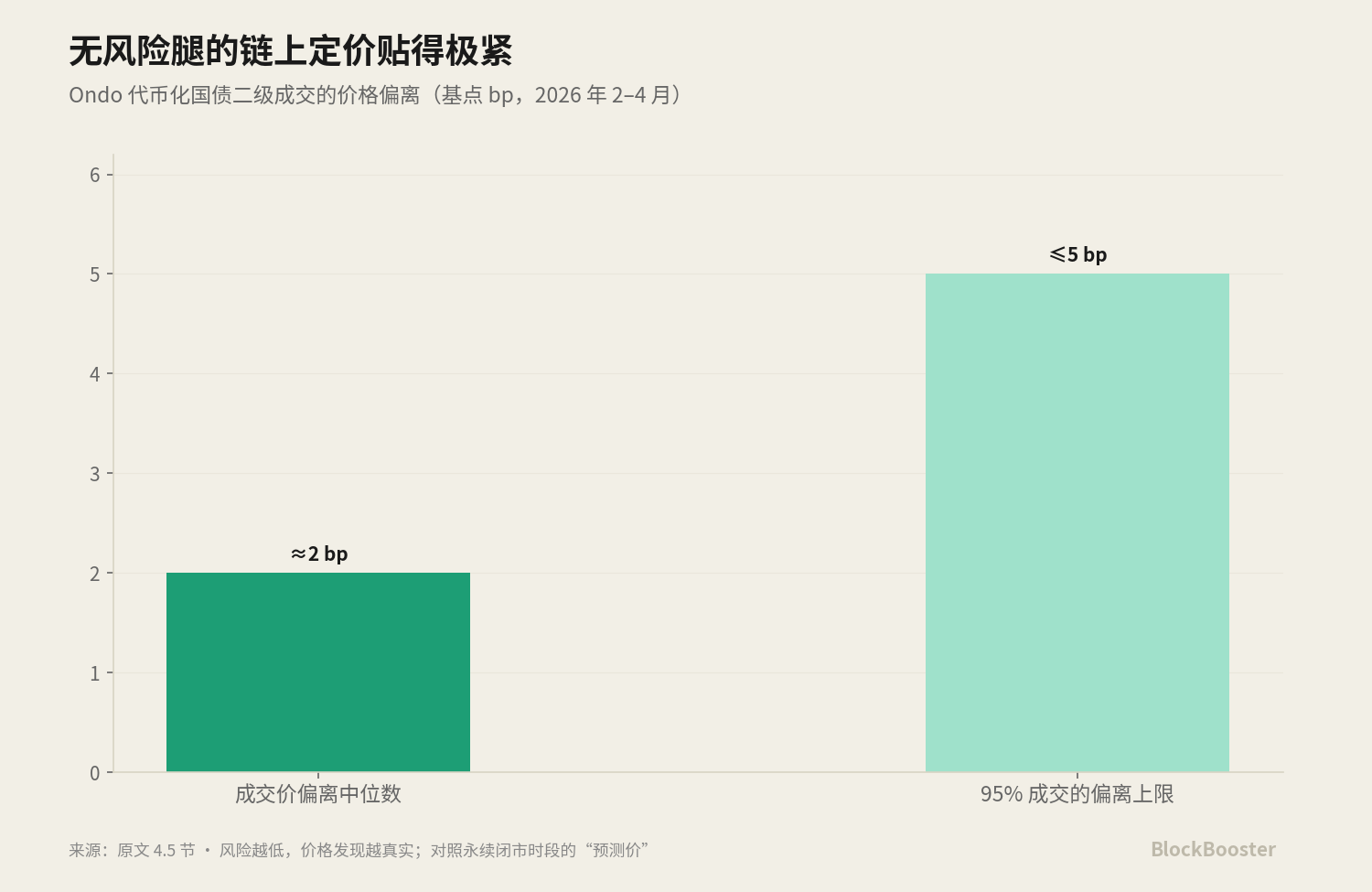

"risk-free leg"의 두 번째 계층 시장 가격 자체는 매우 단단합니다. Ondo의 수익화 국가 채무의 경우, 약 2 점에서 95 %까지 다양하며 2 월과 4 월 2026 사이의 5 점 만점. 이 경우, 아래 자산은 충분한 표준이며, 충분한 위험이 없습니다. 체인 가격은 매우 정확 할 수 있습니다. 대조적으로, "가격"의 높은 위험이 있습니다. perpetuity와 같은 높은 위험은 시장 시간 동안 예측 요소가 가득합니다. 더 낮은 위험은 더 많은 가격은 사실입니다. 더 높은 위험은 더 많은 가격이 추측됩니다。

4.6 에테나 sUSDE

영원한 기금 비율 플러스 담보금은 진행합니다회사연혁나는 모른다. ASY는 지속 가능한 시장 금융 비율의 수준에 높게 의존하고, 벤치 마크 자체보다 오히려 불확실한 이자율 재 포장입니다。

7개의 후보자를 함께 두십시오: 그들은 다른 것을 측정합니다 (예를들면 감정, 진짜 차용, 산법 이용, 지배 정책, 위험 자유로운 표, 기관 arbitrage), 다른 위험 (액체, 부속, 똑똑한 계약, 지배, 신용) 및 다른 주제에 의해 평가되는 각각。

그들 중 아무도 "Broad Calibre + term Structure +Governance independence"의 세 가지 조건을 fulfils。

이것은 Crypto 기본 비율의 현재 상태입니다: 조각의 아무도는 닻으로 혼자 서 있을 수 있습니다。

5. Self-build 맵 토론 :

동일한 또는 비교할 수 있는 기간과 평행한에 있는 위 후보율은, 커트오프 날짜를 가진 숫자 스냅샷을 줍니다:

Candidate 비율 대략적인 수준 (6월 2026) 국가 채무에 대한 관심 관심 마진 attributionMonetary State Debts (BUIDL 등) ~4.1 퍼센트 - 4.7 퍼센트 벤치 마크 (≈0) - 리스크 다리 자체 SOFR (낮은 앵커에 대하여) ~3.6 퍼센트 ~ TradFi no-risk 하룻밤 하늘 SSR (USDS 저축) ~3.6 퍼센트 - 3.75 퍼센트 ~ -1 퍼센트 - 지분 세트 + 프로토콜 신용 프리미엄 Aave USDC 예금 ~ 3.5 퍼센트 - 6 퍼센트 (비축 부동) ~ 0.6 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 + 퍼센트 +

이 테이블의 논리를 attribution로 작성:

- Evolving 펀드 비율 - 국가 채무 이익 - 레버리지/Frost 변동성 프리미엄

- Bitfinex FRR - National Debt Gains ≈venue Risk 프리미엄 + Tether Competing Premium

- Aave Loan Rate - 국가 부채 이익

- DSR/SSR - 국가 부채 이익

- CME 기본 차이 - NATIONAL DEBT GAINS ≈ 깨끗한 기관 금융 프리미엄

Bitfinex의 FRR을 살펴보십시오. 연간 약 5 %이며, 거의 모네화 된 국가 채무 (~4.5 퍼센트), Aave (~4-5.5 퍼센트), SSR (~3.6 퍼센트)에 붙어 있습니다 - 마진은 얇습니다. FRR은 다른 후보와 같은 특별한 것 같습니다. 하지만..FRR의 위험은 "높은 변동."나는 모른다. USD 차입 이자율은 3 %와 20 % APR 사이에 급격히 스윙되었습니다. 이처럼 차분한 기간에 위험이없는 관심을 갖게되었습니다. 한 번 높은 레버리지, 높은 수요 또는 시장 압력의 기간을 입력하면 신속하게 상승합니다。

전체 시장의 가격에 대한 앵커로 이러한 이자율을 사용하여 앵커 자체가 안정성이 가장 필요로 할 때 항상 급격히 뛰어 넘을 수 있다는 것을 의미합니다。

전통적인 금융에서 두 개의 악기가 동일한 위험을 반영하고 다른 이자율, arbitragers는 신속하게 스프레드를 평평하게 입력합니다. 그러나 Cripto에서 스프레드는 시장에 의해 가격이 책정 된 구조적 위험입니다。

BIS 작업 용지에 따르면 : Crypto 's는 매우 커질 수 있습니다 -때로는 연간 40 % 이상, 그리고 그것은 시간이 지남에 따라 급격히 변동; 그리고 압력의 시간에, 그것은 폭력적으로 반전 - CME는 한 번 떨어졌다 - FTX 충돌 중 50%. Crypto 선물부정적인 facilitative 이익(내부는 미래가 아닌 스폿을 보유하는 것을 선호합니다), 이는 필수 시장의 반대 - 일부와 유사Government bond 시장Dynamics (밸런스 시트 바인딩은 붙드는 반점보다 더 매력적입니다). 다른 말에서는, Crypto는 크지 않으며, 현금을 붙들기 위하여 통제되는 자본을 위해 어렵기 때문에 arbitrage에 의해 평평하지 않습니다, 미래를 통해서만 참여하기 위하여, arbitrage 자본은 채권과 유동성 위험 때문에 무서운입니다。

제품정보

이것은 케이스가 아니지만, 케이스가 아닌 경우가 아닙니다. 뒤에 오는 방향에 있는 가능한 미래 조합:국가 채무의 통화는 위험이없는 다리의 기초로 + 용어 곡선은 CME 기지 / Bitfinex 용어 구조 / 체인에 대한 이자율 교환— 또는, 지배 중립 집계 지수。

전의 논리는 위험이없는 다리가 위험하지 않는 자산에 의해 자연적으로 고정되어야한다는 것입니다, 내구 곡선이 이미 존재하고 시간 제한 구조를 가지고있는 소스에서 집계되어야하는 동안; 후자의 논리는 오히려 어떤 단일 소스에 의존하는 것보다, 그것은 디자인에 여러 소스를 집계하는 중립 색인을 사용하는 것이 좋습니다。