Làm cách nào để đạt được lãi suất cơ bản của Crypto?

Phán quyết dựa trên xu hướng pháp lý và dòng vốn. Các sự kết hợp có thể có trong tương lai, theo hướng: trái phiếu kho bạc được mã hóa làm cơ sở cho chân không rủi ro + đường cong kỳ hạn được nêu ra bởi cơ sở CME / cấu trúc thuật ngữ Bitfinex / hoán đổi lãi suất trên chuỗi - hoặc, chỉ số tổng hợp trung lập về quản trị.

Tác giả gốc: @BlazingKevin_, nhà nghiên cứu Blockbooster

1. Tiền điện tử không có "lãi suất cơ bản"

Đòn bẩy và tài chính trong thế giới tiền điện tử - hàng nghìn tỷ đô la ở các vị thế đòn bẩy, cho vay thế chấp và các sản phẩm thu nhập - không dựa trên đường cong lãi suất chuẩn thống nhất.

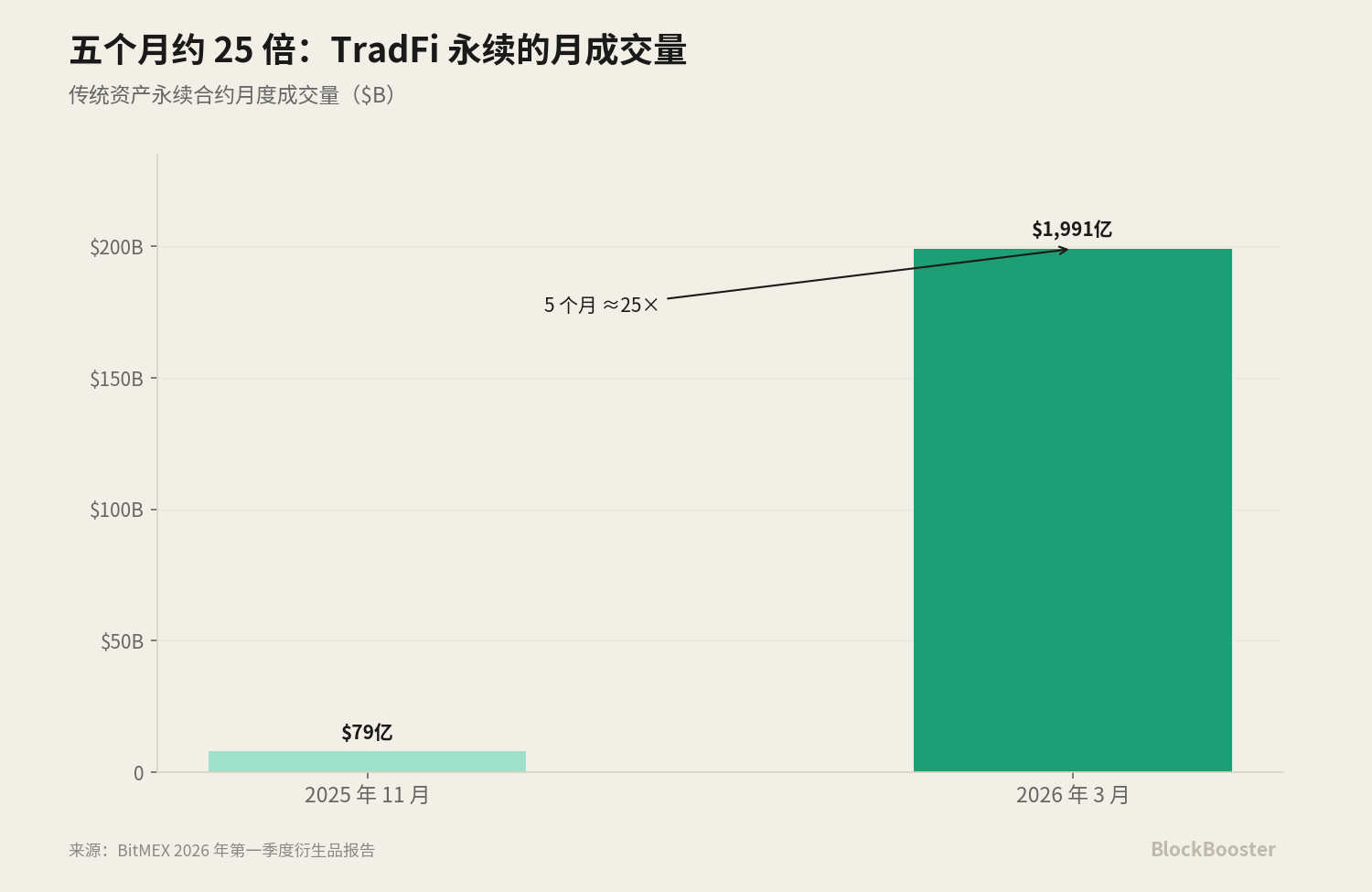

Theo báo cáo phái sinh BitMEX trong quý đầu tiên năm 2026, chỉ riêng trong xu hướng mới về "sự bền vững tài sản truyền thống", khối lượng giao dịch hàng tuần trong một quý đã tăng vọt từ khoảng 525,8 triệu USD vào cuối năm 2025 lên 30,7 tỷ USD vào giữa tháng 3 năm 2026, mức tăng hàng quý khoảng 5,756%; khối lượng giao dịch hàng tháng của nó đã tăng từ 79 đô la Mỹ vào tháng 11 năm 2025. tỷ đô la tăng vọt lên 199,1 tỷ đô la vào tháng 3 năm 2026, tăng khoảng 25 lần trong 5 tháng.

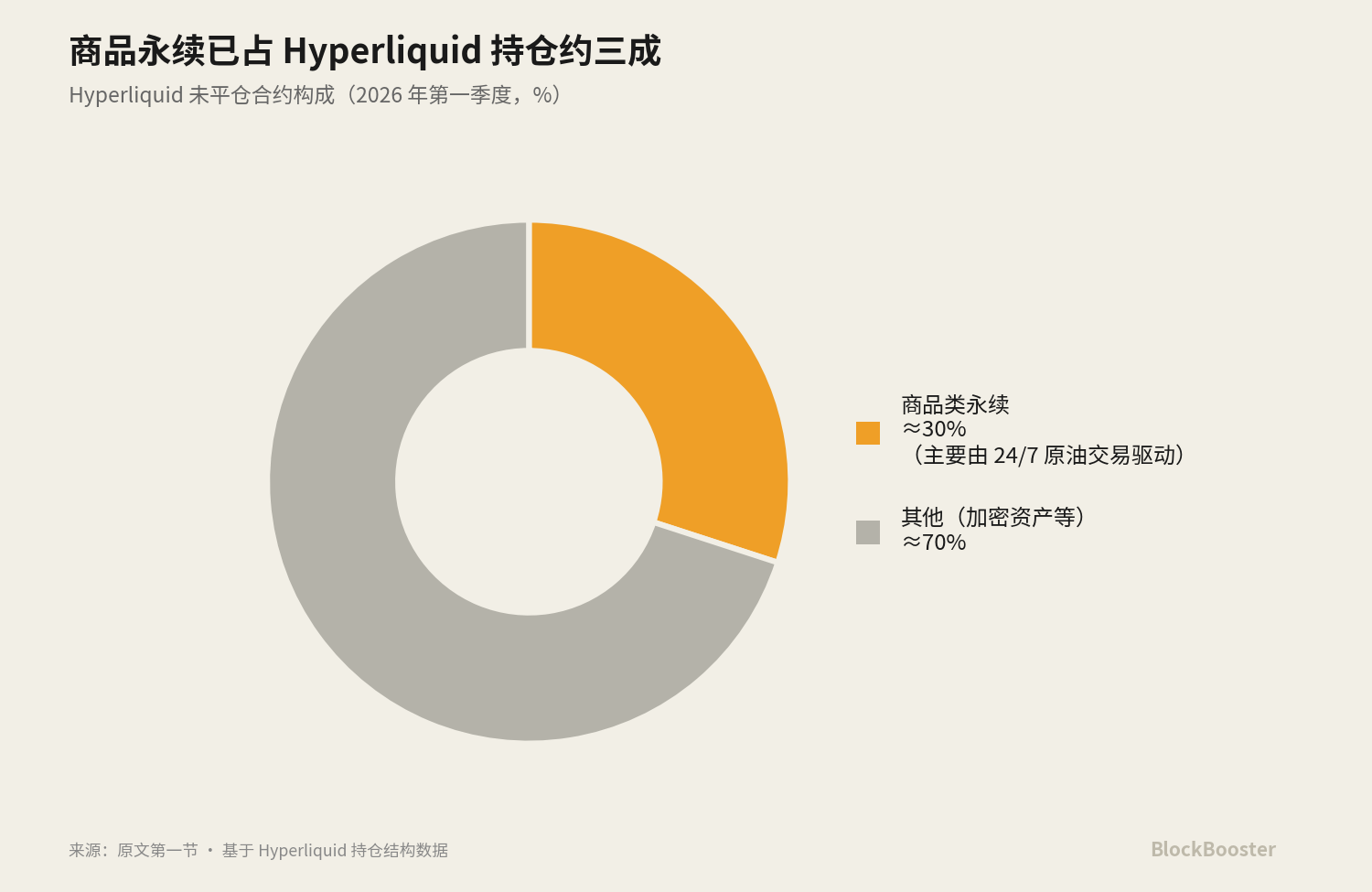

Hyperliquid Theo ảnh chụp nhanh 30 ngày của DefiLlama, nó đã xử lý khoảng 172,63 tỷ đô la giao dịch vĩnh viễn, với lãi suất mở khoảng 91,3 tỷ đô la. Hợp đồng vĩnh viễn dựa trên hàng hóa đã chiếm khoảng 30% số lượng hợp đồng mở của Hyperliquid trong quý 1 năm 2026, chủ yếu do nhu cầu giao dịch dầu thô 24/7.

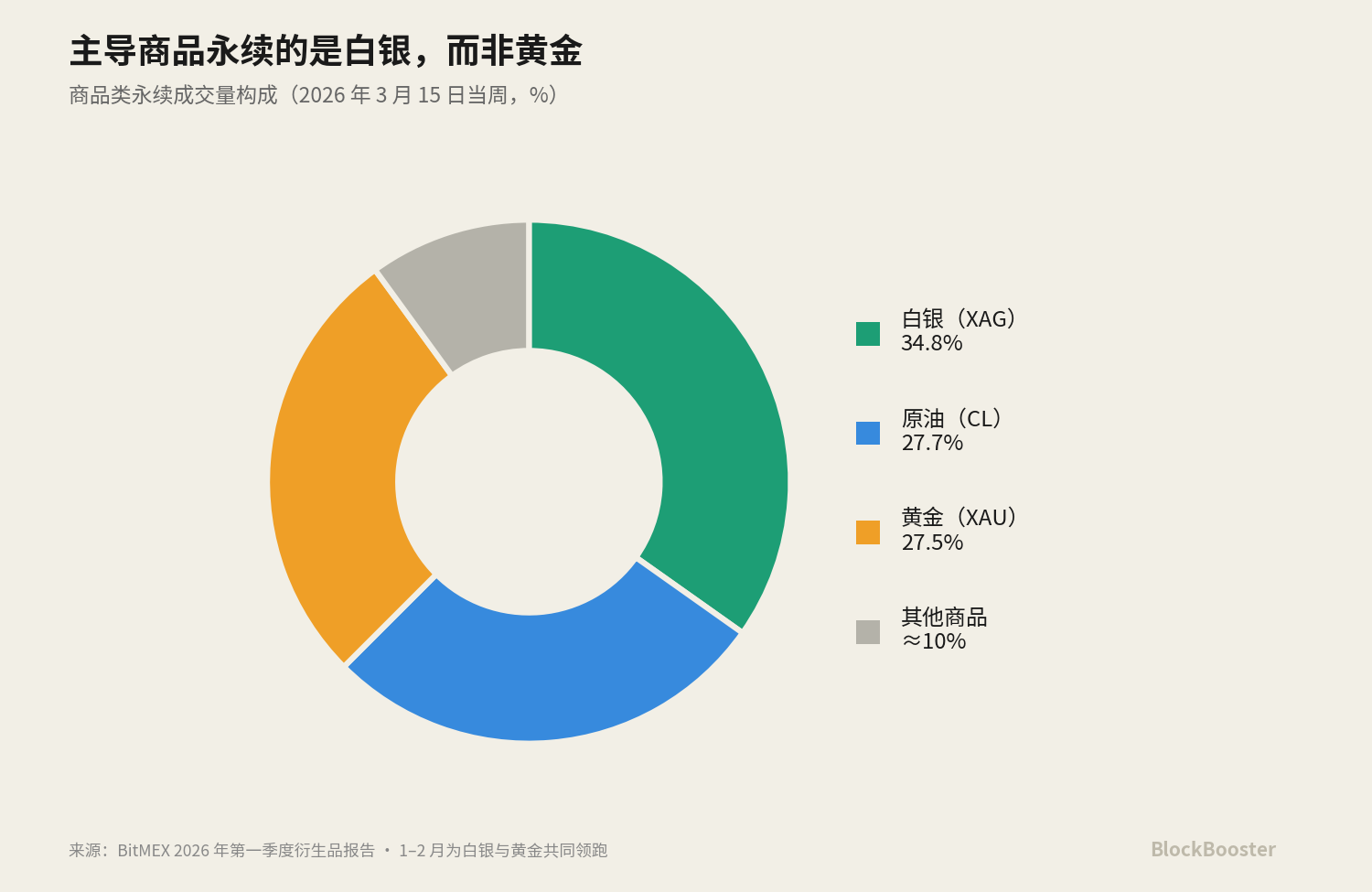

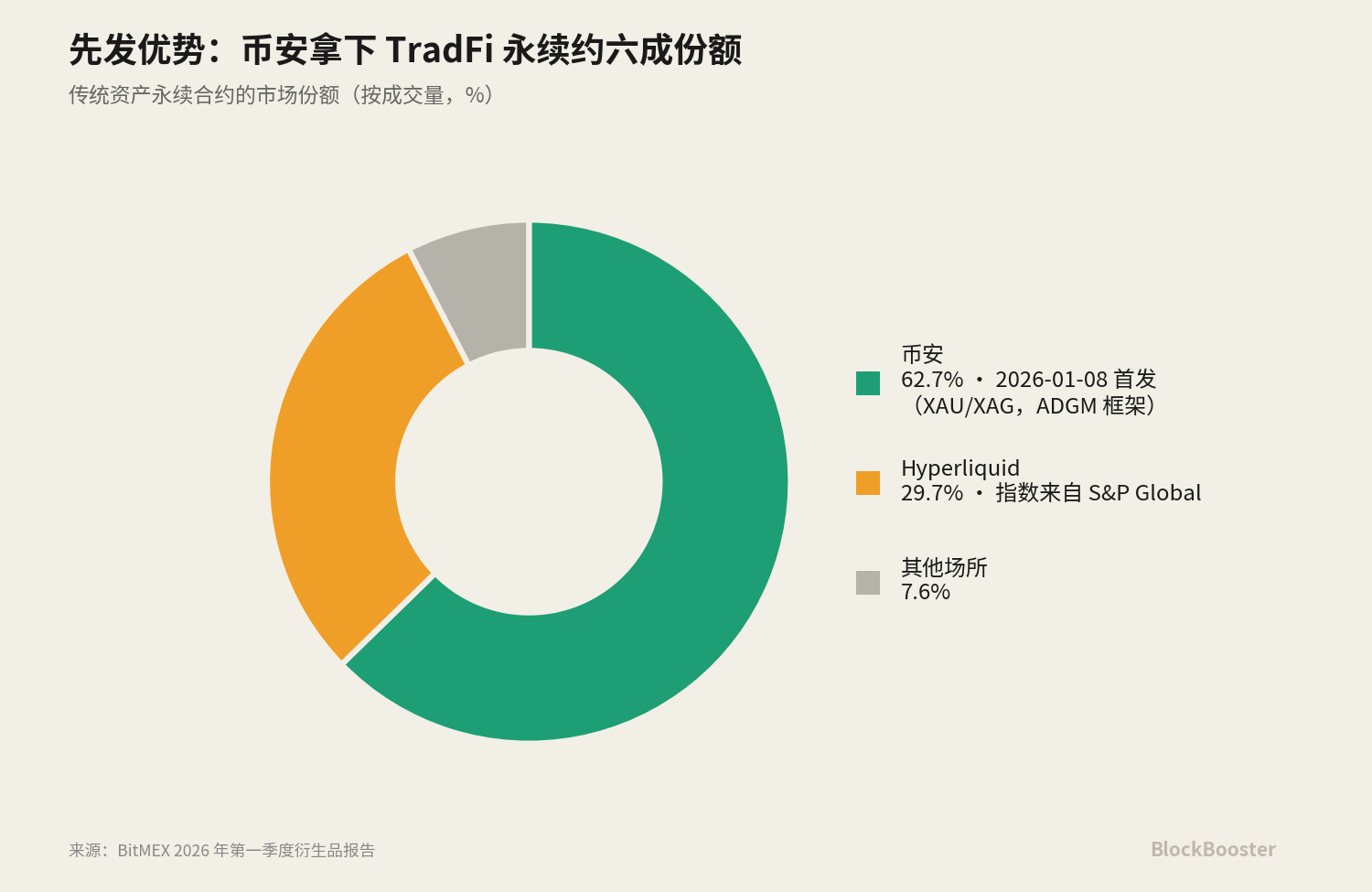

Dòng "tài sản truyền thống bền vững". Binance ra mắt hợp đồng vĩnh viễn TradFi vào ngày 8 tháng 1 năm 2026, bắt đầu bằng vàng (XAUUSDT) và bạc (XAGUSDT). Với lần ra mắt đầu tiên này, Binance đã chiếm được 62,7% thị phần vĩnh viễn của TradFi, tiếp theo là Hyperliquid với 29,7%.

Dữ liệu chỉ số được Hyperliquid sử dụng cho tính bền vững của các tài sản truyền thống này xuất phát từ sự hợp tác với S&P Global và sự hợp tác này (cho phép tính bền vững của tiền điện tử được liên kết trực tiếp với các chỉ mục truyền thống) đang thu hút sự xem xét theo quy định từ CFTC Hoa Kỳ.

Đồng thời, giá trị thị trường USDe của Ethena vào đầu tháng 6 năm 2026 xấp xỉ trong khoảng từ 4,5 tỷ USD đến 5,9 tỷ USD.

Mỗi sản phẩm này đều báo giá một "lãi suất" hoặc "lợi suất" - hợp đồng vĩnh viễn có lãi suất cấp vốn, giao thức cho vay có APR cho vay, sUSDe có lãi suất cam kết và trái phiếu kho bạc được mã hóa có phiếu giảm giá - nhưng Crypto vẫn không có SOFR riêng. Không có đường cong chuẩn nào được chấp nhận rộng rãi có thể được sử dụng làm điểm neo để định giá. Mỗi sàn giao dịch và mỗi giao thức đang trở thành một thị trường tài chính vi mô, báo cáo giá riêng nhưng không có hệ thống tham chiếu công khai và đáng tin cậy giữa chúng.

2. "Lãi suất cơ bản" của tiền điện tử là gì?

Trước tiên, hãy xem xét 3 nhóm so sánh lãi suất khác nhau:

- Nhóm thứ nhất: lãi suất tài trợ chuẩn so với lợi suất sản phẩm và lãi suất tiềm ẩn phái sinh. **APY của sUSDe là lợi tức sản phẩm - lợi nhuận cho chủ sở hữu; tỷ lệ tài trợ vĩnh viễn là lãi suất ngầm phái sinh - đó là khoản phí mà các bên mua và bán trả cho nhau để duy trì giá vĩnh viễn được neo tại chỗ; **Tỷ lệ tài trợ chuẩn phải là một tham chiếu công khai có thể được trích dẫn bởi vô số sản phẩm khác và được sử dụng để định giá. **Cả lợi suất sản phẩm lẫn lãi suất ngụ ý phái sinh đều không phải là điểm chuẩn - Chúng là "hạ nguồn" của điểm chuẩn, kết quả của nhiều khoản phí và cấu trúc khác nhau được xếp chồng lên trên điểm chuẩn.

- Nhóm thứ hai: lãi suất qua đêm và lãi suất có kỳ hạn. **Tỷ lệ cấp vốn vĩnh viễn được thanh toán trên cơ sở 1 giờ hoặc 8 giờ, về cơ bản là lãi suất qua đêm - nó chỉ phản ánh chi phí vốn "từ nay đến điểm thanh toán tiếp theo" và không có cấu trúc kỳ hạn. Nó không thể cho bạn biết sự khác biệt về giá giữa "vay trong 30 ngày" và "vay trong 90 ngày". Điều này cũng giống như bản thân SOFR là lãi suất qua đêm và nó phải dựa vào thị trường tương lai để đánh vần Thuật ngữ SOFR bằng cấu trúc thuật ngữ. Lãi suất không có cấu trúc kỳ hạn không thể hỗ trợ bất kỳ thị trường thu nhập cố định trung và dài hạn nào.

- Nhóm 3: Lãi suất cho vay thực so với lãi suất thuật toán/ngụ ý. Các giao dịch cho vay song phương thực tế (chẳng hạn như tài trợ ký quỹ của Bitfinex, là giao dịch thực sự giữa người cho vay và người đi vay) và định giá sử dụng thuật toán (chẳng hạn như Aave, trong đó lãi suất được tính toán tự động theo công thức dựa trên việc sử dụng nguồn vốn) là hai cơ chế tạo giá khác nhau về cơ bản. Cái trước được những người tham gia thị trường bình chọn bằng tiền thật, trong khi cái sau là một đường cong được viết bằng mã bởi nhà thiết kế giao thức.

Từ ba nhóm này, có thể rút ra các tiêu chí mà "điểm chuẩn đủ điều kiện" cần đáp ứng:

Dựa trên các giao dịch thực tế, Thị trường cơ bản đủ rộng và đủ sâu(Khó bị thao túng bởi một người tham gia duy nhất), Quản trị độc lập(Không có xung đột lợi ích giữa các nhà quản lý và thị trường được định giá), Tốt nhất nên có cấu trúc thời hạn(Có thể hỗ trợ việc định giá trung và dài hạn).

(Lớp dưới cùng của SOFR là khối lượng giao dịch thực tế của các hợp đồng repo qua đêm được hỗ trợ bởi trái phiếu kho bạc Hoa Kỳ và khối lượng giao dịch trung bình hàng ngày của nó "thường vượt quá 1 nghìn tỷ đô la Mỹ". Đây là khối lượng giao dịch thực tế của các hợp đồng repo qua đêm. Nó hoàn toàn khác với khối lượng danh nghĩa của các hợp đồng tương lai hỗ trợ SOFR có kỳ hạn.)

Có sự đẳng cấu cấu trúc khi xem xét Tiền điện tử bằng logic của SOFR. Trong nghiên cứu của mình, Ngân hàng Thanh toán Quốc tế đã so sánh thị trường cho vay thế chấp trên chuỗi với "thị trường tiền điện tử" và cơ chế hoạt động của nó tương tự như mua lại ba bên truyền thống - thế chấp quá mức, thanh lý dựa trên giá trị thị trường và luân chuyển qua đêm. Vì cho vay trên chuỗi về mặt cấu trúc là một hình thức tài trợ bảo đảm theo kiểu mua lại, nên việc sử dụng thiết kế SOFR (chuẩn mực dựa trên các giao dịch mua lại thực tế) để đánh giá chuẩn tiền điện tử là một tham chiếu đẳng cấu thích hợp.

3. Đặc điểm của SOFR là gì? Tại sao ngừng LIBOR?

LIBOR (Lãi suất chào bán liên ngân hàng Luân Đôn) từng là nền tảng của tài chính toàn cầu. Vào thời kỳ đỉnh cao, khoảng 300 nghìn tỷ USD trong các hợp đồng tài chính (bao gồm hoán đổi lãi suất, thế chấp, cho vay sinh viên, trái phiếu doanh nghiệp, v.v.) đều dựa vào LIBOR trên 5 khu vực tiền tệ. Nhưng LIBOR có một lỗi thiết kế nghiêm trọng:Nó không dựa trên các giao dịch thực tế mà dựa trên ước tính chi phí đi vay được "tự báo cáo" bằng một số dòng báo giá hàng ngày.

Lỗ hổng này đã lộ rõ sau cuộc khủng hoảng tài chính năm 2008. Một cuộc điều tra theo quy định đã phát hiện ra rằng các nhà giao dịch tại một số ngân hàng lớn nhất thế giới đã thao túng các báo giá LIBOR một cách có hệ thống để mang lại lợi ích cho các vị thế phái sinh của chính họ.

Vụ bê bối gian lận đã trực tiếp dẫn đến việc bãi bỏ LIBOR.

Thay thế của nó là SOFR (Tỷ lệ tài trợ qua đêm có bảo đảm). SOFR được thiết kế để "đảo ngược" hầu hết mọi lỗ hổng của LIBOR: nó không sử dụng các ước tính tự báo cáo mà dựa trên các giao dịch thực tế ở Hoa Kỳ. Thị trường repo qua đêm được thế chấp bằng kho bạc; cần có ba thị trường repo (repo ba bên, repo GCF và DVP thông qua FICC Trung bình theo trọng số khối lượng của repo song phương để thanh toán dịch vụ) có phạm vi rộng, chiều sâu và khó bị thao túng bởi một bên tham gia; nó được quản lý bởi Fed New York và tuân theo các nguyên tắc chuẩn của IOSCO. Không có xung đột lợi ích giữa người quản lý và thị trường được định giá.

Nhưng SOFR có một "nhược điểm cố hữu": đó là lãi suất qua đêm và không có cấu trúc kỳ hạn. Thị trường không chỉ cần “chi phí qua đêm hôm nay” mà còn cần “chi phí vốn dự kiến trong ba tháng tới” để định giá các khoản vay trung và dài hạn. Vì vậy, CME đã đưa ra CME Term SOFR - một bộ lãi suất hướng tới tương lai bao gồm bốn kỳ hạn 1 tháng, 3 tháng, 6 tháng và 12 tháng.

Nó sử dụng dữ liệu giao dịch của hợp đồng tương lai SOFR để suy ra kỳ vọng của thị trường đối với đường đi trong tương lai của SOFR, từ đó "kết hợp" một đường cong kỳ hạn hướng tới tương lai. (Số tiền danh nghĩa đại diện của hợp đồng tương lai SOFR được sử dụng để xây dựng SOFR kỳ hạn là khoảng 2,3 nghìn tỷ USD mỗi ngày trong quý 4 năm 2023)

4. Một số lãi suất ứng cử viên có thể được thảo luận

Có rất nhiều ứng cử viên được coi là "lãi suất" hoặc "lợi suất" trên thị trường. Hãy chia nhỏ chúng ra từng cái một. Tại cuộc họp, chúng ta có thể thảo luận lý do tại sao một số lãi suất rõ ràng không phù hợp làm lãi suất chuẩn và những lãi suất nào có thể có cơ hội phát triển.

Một trục xuyên suốt quá trình tháo dỡ là - "Ai có quyền quyết định": Đó có phải là trọng số thị trường, việc sử dụng thuật toán hay cài đặt quản trị không?

4.1 Tỷ lệ cấp vốn vĩnh viễn (Hyperliquid / Binance)

Tỷ lệ cấp vốn vĩnh viễn là giá đòn bẩy ngụ ý, được thúc đẩy bởi cơ sở giữa giao ngay và vĩnh viễn: về cơ bản là lãi suất qua đêm, không có cấu trúc kỳ hạn.

Khi thị trường giao ngay cơ bản của TradFi đóng cửa (chẳng hạn như cổ phiếu và kim loại quý vào cuối tuần), sàn giao dịch không thể lấy giá giao ngay thực tế để tính tỷ lệ cấp vốn. Cách tiếp cận của Binance là cố định giá chỉ số ở giá giao ngay cuối cùng và chuyển sang giá đánh dấu EWMA với giới hạn trên ±3%; Siêu thanh khoản cũng chuyển sang EWMA vào cuối tuần và đặt ra các giới hạn biến động trên theo mức độ đa dạng. Trong thời gian kết thúc, "mốc neo" của giá vĩnh viễn thực sự là giá trị dự báo chứ không phải giá giao dịch thực tế. Giới hạn tăng/giảm giới hạn xảy ra khi thị trường mở cửa trở lại và khoảng cách giá thực vượt quá giới hạn này. Do đó, giá trong thời gian đóng cửa chỉ là dự đoán chứ không phải là điểm neo thực sự cho hoạt động kinh doanh chênh lệch giá.

Vào ngày 29 tháng 5 năm 2026, CFTC Hoa Kỳ đã phê duyệt Hợp đồng vĩnh viễn Bitcoin (BTCPERP) của KalshiEX, đây là hợp đồng vĩnh viễn Bitcoin được quy định đầu tiên ở Hoa Kỳ. Nó cũng đưa ra tuyên bố chính sách về hợp đồng vĩnh viễn, hướng dẫn nhân viên về thanh toán giao dịch 24/7 và lập trường không hành động đối với việc cung cấp hợp đồng vĩnh viễn của Coinbase thông qua Deribit. Tầm quan trọng của vấn đề này là do đối tác trung tâm quản lý và thông qua có nghĩa là tỷ lệ cấp vốn và cơ sở của nó được tạo ra trong một môi trường được tuân thủ và đảm bảo thanh toán bù trừ - đây có thể là ứng cử viên cho "SOFR mã hóa" trong tương lai. Cùng với việc hợp tác chỉ số Hyperliquid-S&P Global nói trên đang được CFTC xem xét kỹ lưỡng, nó tạo thành một tín hiệu cho thấy “quy định đang tiếp cận các tiêu chuẩn về tiền điện tử”.

4.2 Tài trợ ký quỹ Bitfinex + FRR

Đây là thị trường tài trợ có kỳ hạn bằng USD bản địa của tiền điện tử.

Cơ chế như sau: Bitfinex vận hành một thị trường tài trợ ký quỹ ngang hàng, nơi những người cho vay cho các nhà giao dịch ký quỹ cho vay để kiếm lãi. Thiết kế chính là -Thời hạn cấp vốn dao động từ 2 đến 120 ngày (thông thường là 2 ngày, 7 ngày, 30 ngày), lãi suất và thời gian phải khớp nhau khi khớp. Điều này có nghĩa là nguồn tài chính của Bitfinex tự nhiên hình thành một đường cong cho vay thực tế từ ngắn hạn đến dài hạn: tiền 30 ngày và tiền 120 ngày có giá khác nhau, phù hợp với cung và cầu thực tế. Đây là một trong số rất ít thị trường cho vay thực sự trong thế giới tiền điện tử có cấu trúc kỳ hạn tự nhiên.

FRR (Tỷ lệ hoàn vốn nhanh) là lãi suất tham chiếu trên thị trường này: FRR là lãi suất trung bình của tất cả các khoản tài trợ theo lãi suất cố định đang hoạt động được tính theo quy mô của nó, được cập nhật hàng giờ. Về cơ bản, đó là “phiên bản Tỷ lệ tham chiếu chuẩn của Bitfinex” - một chỉ số phản ánh chi phí vay trung bình hiện tại trên thị trường. Người cho vay có thể chỉ cần chọn cho vay ở mức FRR, cho phép lãi suất của họ tự động theo thị trường.

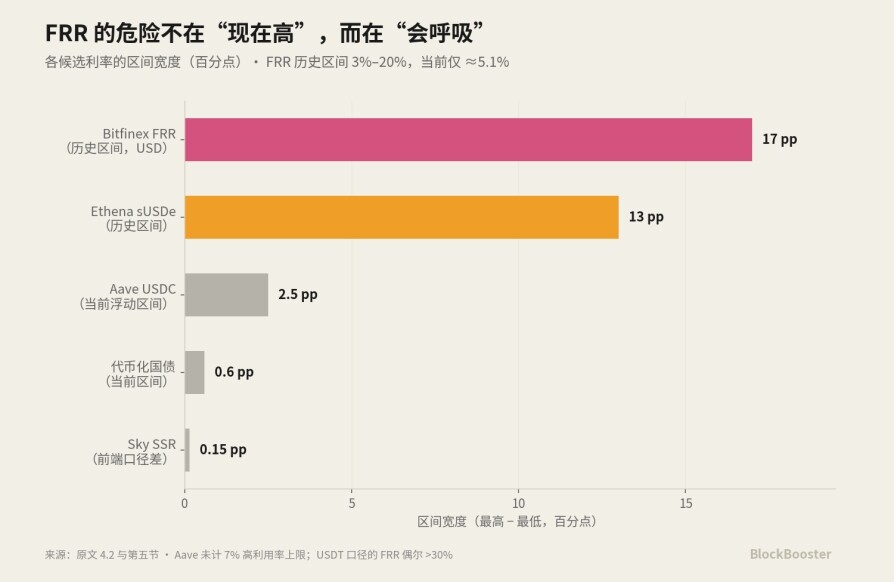

Bitfinex tính phí khoảng 15% trên số tiền cho vay (18% đối với các lệnh ẩn); số tiền đặt hàng tối thiểu là $150. FRR được tính theo lãi suất hàng ngày và được tính theo lãi suất hàng ngày: FRR của Bitfinex USD là khoảng 0,0136%/ngày và được tính hàng năm ở mức khoảng 5,1%—về cơ bản cùng loại với trái phiếu kho bạc được mã hóa, Aave, SSR và các ứng cử viên khác.

Điều quan trọng là sự biến động của nó: phạm vi lịch sử cho vay bằng USD dao động mạnh trong khoảng APR 3%–20% và có mối tương quan chặt chẽ với nhu cầu đòn bẩy.

Đường cong lãi suất hàng ngày này diễn ra dọc theo các kỳ hạn khác nhau từ 2 đến 120 ngày, tạo thành đường cong tài chính gốc bằng đô la Mỹ với cấu trúc kỳ hạn thực trong Tiền điện tử.

Bitfinex và Tether thuộc cùng một công ty mẹ là iFinex và có sự quản lý chồng chéo. Điều này cho phép Bitfinex có tính thanh khoản USDT dồi dào nhất trong toàn bộ thế giới tiền điện tử - đây là một trong những lý do khiến thị trường tài chính của nó rất sâu; nhưng đồng thời, nó cũng tập trung rủi ro đối tác và rủi ro của nhà phát hành stablecoin vào cùng một tổ hợp . Vay tiền từ Bitfinex, sử dụng dịch vụ mai mối của Bitfinex, có mệnh giá bằng Tether và có cùng một công ty mẹ đảm bảo lợi nhuận trong những trường hợp khắc nghiệt - đây là một cấu trúc vòng lặp có tính tự đóng cao.

Mặc dù thị trường tài chính Bitfinex là thị trường tài trợ kỳ hạn bằng đô la Mỹ bản địa lâu đời nhất và sâu nhất của Crypto, nhưng quy mô tuyệt đối của nó (số lượng vị thế tài chính và khối lượng khớp lệnh hàng ngày) vẫn nhỏ hơn nhiều so với hàng nghìn tỷ đô la về khối lượng giao dịch của thị trường vĩnh viễn nói trên.

So sánh FRR với LIBOR và SOFR, xét về khía cạnh "dựa trên giao dịch thực tế" hay không thì FRR thực sự sạch hơn LIBOR. FRR được tính toán dựa trên nguồn vốn thực có lãi suất cố định hoàn thành và được tính theo quy mô, đồng thời nó phản ánh hành vi thị trường thực tế. Tuy nhiên, FRR xuất phát từ thị trường của một sàn giao dịch duy nhất (tập trung), được điều hành bởi cùng một công ty mẹ iFinex cũng kiểm soát stablecoin Tether lớn nhất (xung đột lợi ích) và nhà điều hành này cũng là người cho vay cuối cùng đối với thị trường này (với các vị trí hiện có) (tập trung hơn nữa và xung đột). Vì vậy, xét về mặt tập trung và xung đột lợi ích, FRR đã đạt được mục tiêu mà SOFR muốn xóa bỏ hồi đó.

4.3 Lãi suất cho vay DeFi (Aave/Morpho)

Đây là đại diện cho định giá sử dụng theo thuật toán: lãi suất không được xác định bằng đối sánh song phương mà được tự động tính theo tỷ lệ sử dụng của quỹ quỹ thông qua công thức đặt trước - tỷ lệ sử dụng càng cao thì lãi suất càng cao. Nó trôi nổi theo thời gian thực với nhu cầu vay vốn.

Lãi suất tiền gửi USDC trên mạng chính Aave dao động trong khoảng 3,5%–6% khi sử dụng; kho tiền USDC do người quản lý quản lý trên Morpho có lãi khoảng 5%–7% sau khi trừ phí giám tuyển.

4.4 MakerDAO/Sky Savings Rate (DSR cho DAI/SSR cho USDS)

Đây là "tỷ lệ giống như chính sách" do quản trị của giao thức trực tiếp đặt ra. DSR (Tỷ lệ tiết kiệm Dai) của DAI và SSR (Tỷ lệ tiết kiệm Sky) của USDS được trích dẫn rộng rãi và hoạt động tương tự như lãi suất chính sách do ngân hàng trung ương đặt ra - nó không được kích hoạt bởi khớp thị trường hoặc sử dụng thuật toán mà được xác định bằng bỏ phiếu quản trị của Sky.

Các cài đặt quản trị của DSR/SSR, trọng số thị trường của FRR và việc sử dụng thuật toán của Aave tạo thành sự so sánh của ba cơ chế tạo lãi suất hoàn toàn khác nhau.

Cài đặt quản trị so với trọng số thị trường và việc sử dụng thuật toán - mỗi cơ chế trong số ba cơ chế này đều có các vấn đề về độ tin cậy và rủi ro thao túng riêng, đồng thời tiêu chuẩn của một thị trường trưởng thành phải đến từ thị trường khó thao túng nhất (giao dịch thực theo trọng số thị trường và phải đủ rộng và sâu). Ở giá trị hiện tại, SSR đã bị quản trị hạ từ 4,75% vào cuối tháng 4 năm 2026 xuống khoảng 3,6%–3,75% vào đầu tháng 6 (cơ chế "thiết lập quản trị" di chuyển theo đường đi của Cục Dự trữ Liên bang); Lưu thông USDS xấp xỉ 11 tỷ USD.

4.5 Lợi tức kho bạc được mã hóa (BUIDL/BENJI, v.v.)

Đây là "chân không rủi ro" ~ 4–5% và là ứng cử viên để đủ điều kiện trở thành "tiêu chuẩn không rủi ro về tiền điện tử". BUIDL của BlackRock, BENJI của Franklin Templeton, v.v., mang lại thu nhập từ trái phiếu Hoa Kỳ cho chuỗi. Theo giá trị hiện tại, các token Kho bạc được mã hóa chính (BUIDL, USDY, USDM, USYC, v.v.) trả khoảng 4,1%–4,7% APY vào tháng 4 năm 2026, theo dõi chặt chẽ lãi suất Kho bạc Hoa Kỳ trong 3 tháng. Tỷ suất lợi nhuận của nó gần như có thể trực tiếp đánh giá mức lãi suất phi rủi ro truyền thống.

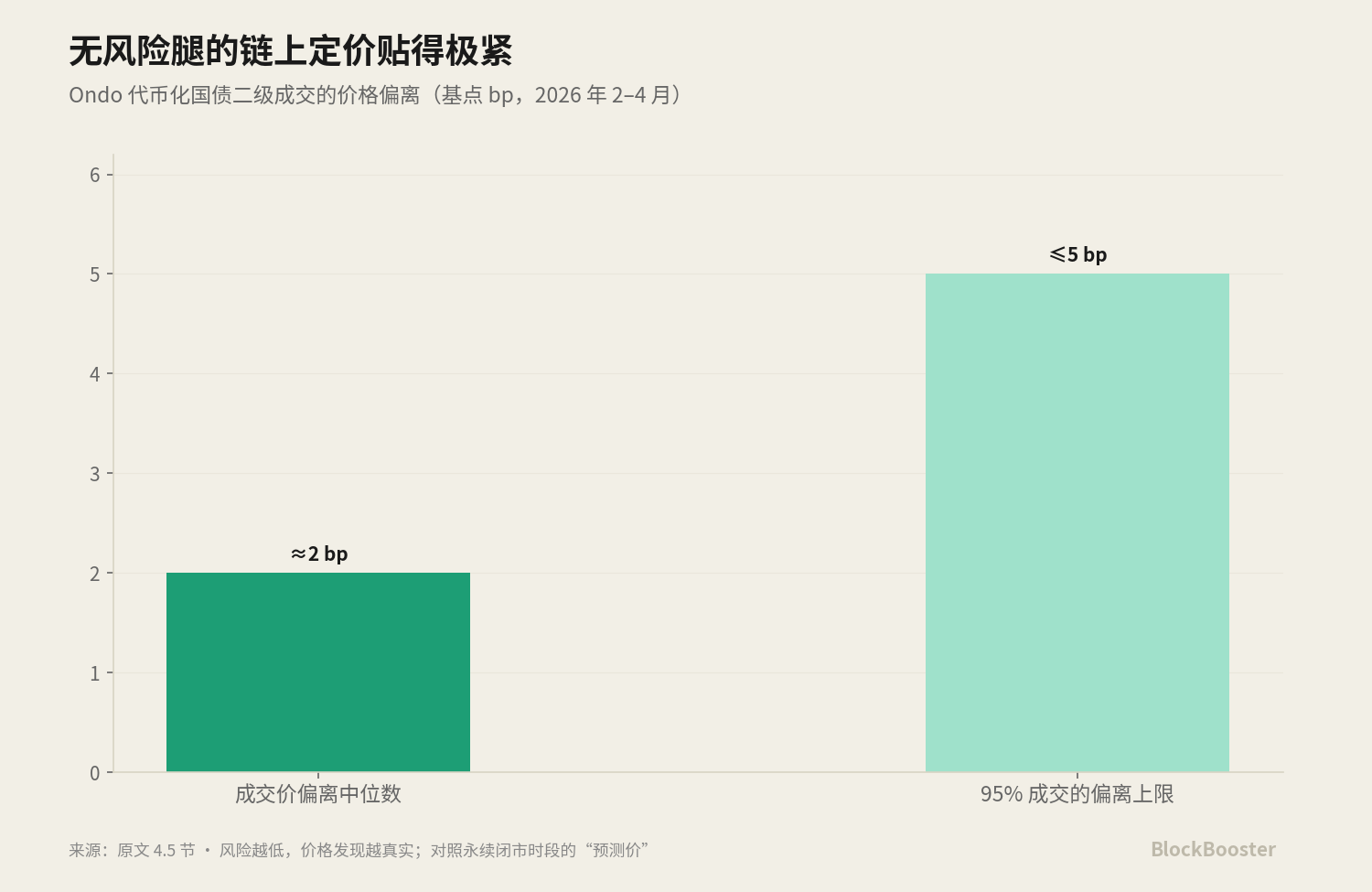

Bản thân giá thị trường thứ cấp của "chân không rủi ro" của trái phiếu kho bạc được mã hóa là rất chặt chẽ - lấy trái phiếu kho bạc được mã hóa của Ondo làm ví dụ, từ tháng 2 đến tháng 4 năm 2026, giá giao dịch của nó chỉ lệch so với mức trung bình khoảng 2 điểm cơ bản và 95% giao dịch giảm trong phạm vi 5 điểm cơ bản. Điều này cho thấy rằng khi tài sản cơ bản đủ tiêu chuẩn và đủ không có rủi ro, việc phát hiện giá trên chuỗi có thể rất chính xác; ngược lại, "giá" của các loại có rủi ro cao như vĩnh viễn trong thời gian đóng cửa chứa đầy các yếu tố dự đoán - rủi ro càng thấp, giá càng thực; rủi ro càng cao thì càng giống việc đoán giá.

4.6 Ethena sUSDe

Đây là sản phẩm chứng khoán hóa có lãi suất tài trợ vĩnh viễn + thu nhập thế chấp. APY của nó phụ thuộc nhiều vào mức lãi suất tài trợ trên thị trường vĩnh viễn và do đó về cơ bản là sự đóng gói lại lãi suất ngụ ý chứ không phải là chuẩn mực.

Đặt bảy ứng cử viên lại với nhau: mỗi ứng cử viên đo lường những thứ khác nhau (tâm lý đòn bẩy, cho vay thực tế, sử dụng thuật toán, chính sách quản trị, phiếu giảm giá không rủi ro, chênh lệch giá thể chế), mỗi ứng cử viên đều có những rủi ro khác nhau (thanh lý, đối tác, hợp đồng thông minh, quản trị, tín dụng) và được định giá bởi các thực thể khác nhau.

Không ai đáp ứng cùng lúc ba điều kiện “phạm vi rộng + cơ cấu nhiệm kỳ + quản trị độc lập”.

Đây là tình hình hiện tại với lãi suất cơ bản của tiền điện tử: không có mảnh nào có thể là mỏ neo một mình.

5. Thảo luận về bản đồ trải rộng tự xây dựng:

Đặt các tỷ lệ ứng cử viên ở trên cạnh nhau với các kỳ hạn giống nhau hoặc có thể so sánh được và trước tiên đưa ra ảnh chụp nhanh bằng số với ngày hết hạn:

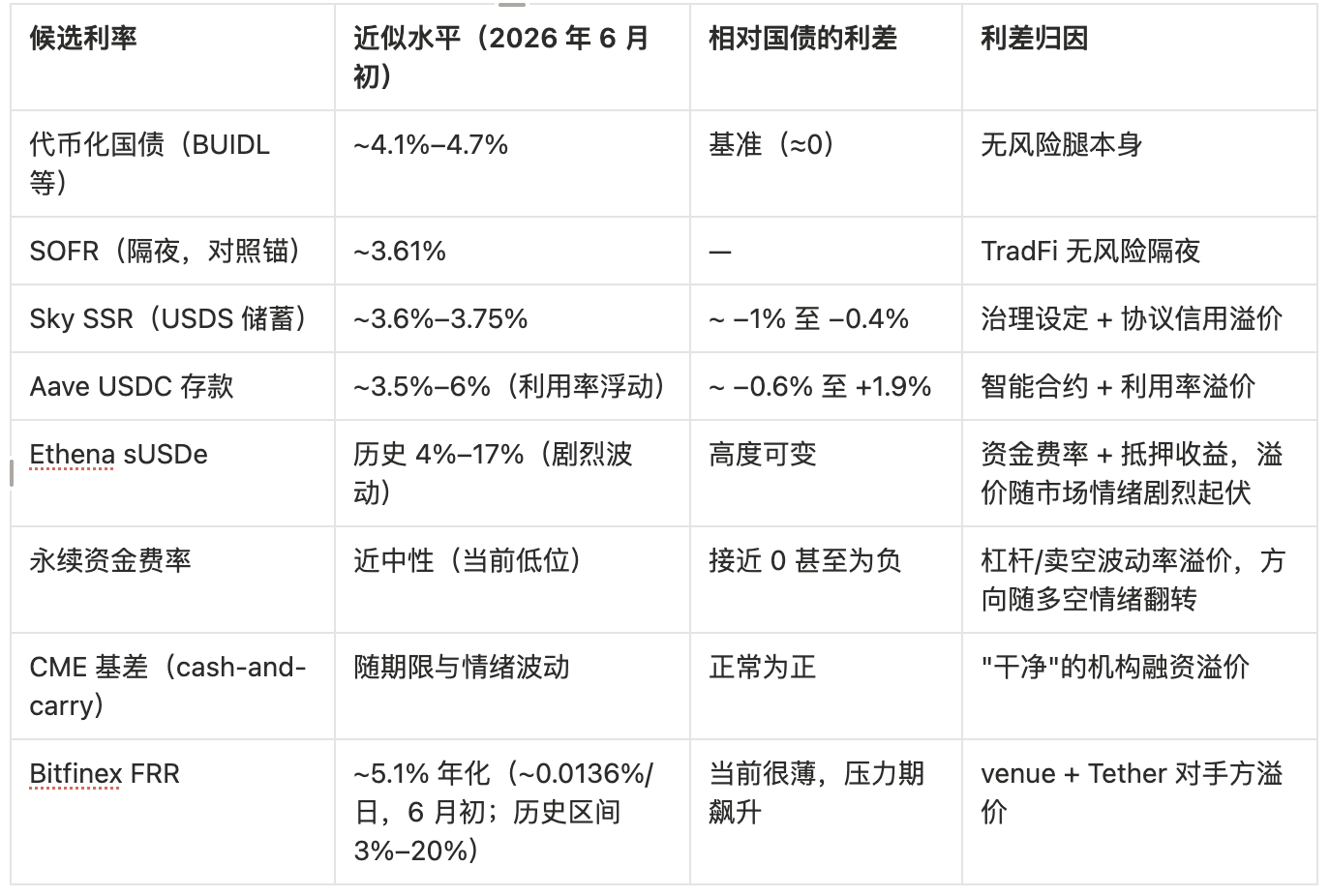

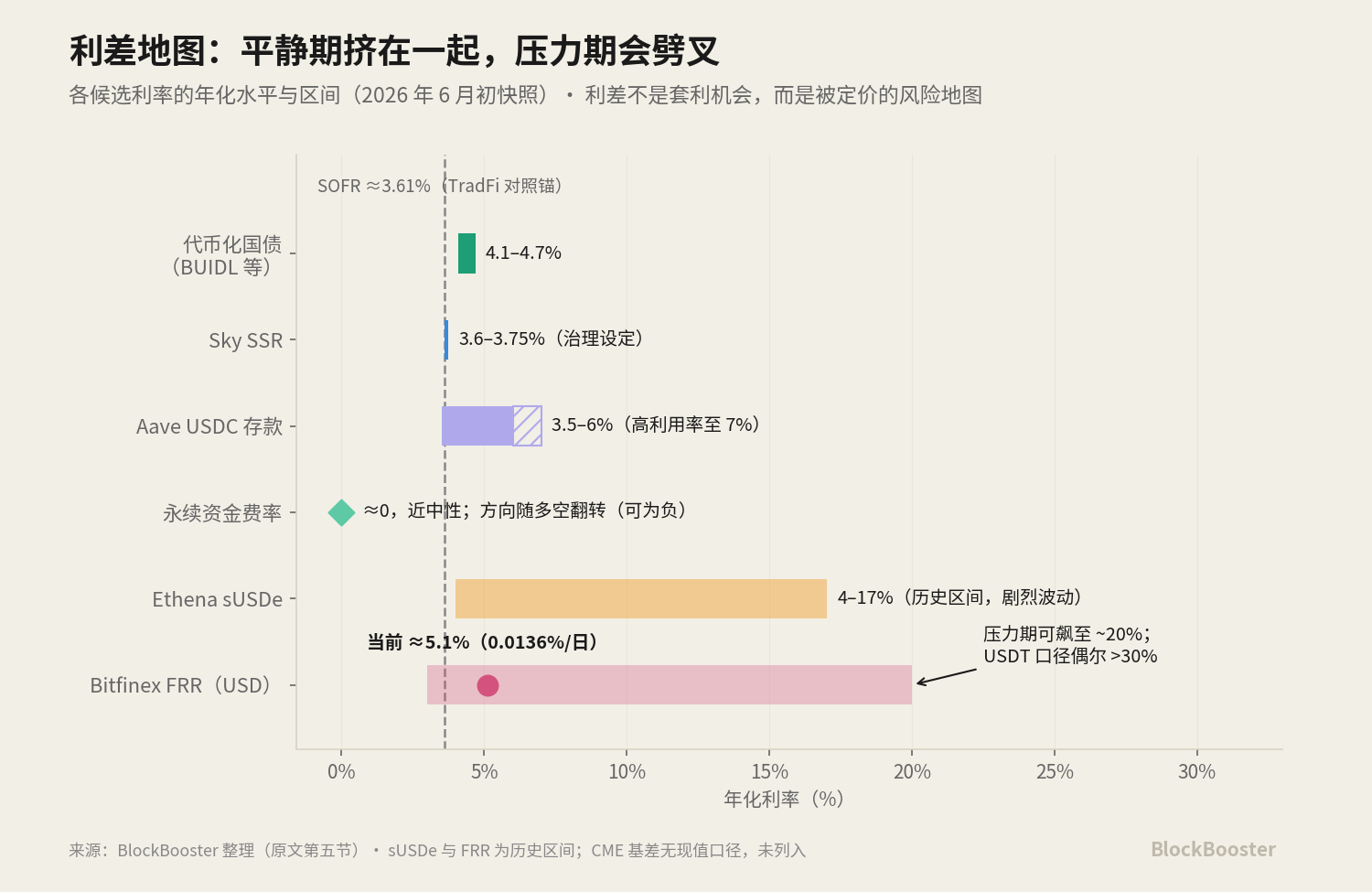

Lãi suất ứng cử viên Mức gần đúng (đầu tháng 6 năm 2026) Chênh lệch so với trái phiếu kho bạc Phân bổ chênh lệch Trái phiếu kho bạc được mã hóa (BUIDL, v.v.) ~4,1%–4,7% Điểm chuẩn (≈0) Bản thân chân không rủi ro SOFR (qua đêm, so với cố định) ~3,61% — TradFi Sky SSR qua đêm không rủi ro (Tiết kiệm USDS) ~3,6%–3,75% ~ −1% đến −0,4% Cài đặt quản trị + phí bảo hiểm tín dụng giao thức Aave USDC ~3,5%–6% (thả nổi sử dụng) ~ −0,6% đến +1,9% Hợp đồng thông minh + sử dụng phí bảo hiểm Ethena sUSDe Lịch sử 4%–17% (không ổn định) Tỷ lệ tài trợ biến đổi cao + lợi suất đặt cược, phí bảo hiểm biến động mạnh mẽ theo tâm lý thị trường Tỷ lệ tài trợ vĩnh viễn Gần trung lập (mức thấp hiện tại) Gần bằng 0 hoặc thậm chí âm Đòn bẩy/phí bảo hiểm biến động ngắn, đảo chiều với tâm lý bán khống Cơ sở CME (tiền mặt và mang theo) Dao động theo kỳ hạn và tâm lý Phí bảo hiểm tài trợ tổ chức "sạch" thường dương Bitfinex FRR ~5,1% Hàng năm (~0,0136%/ngày, đầu tháng 6; phạm vi lịch sử 3%–20%) Hiện tại mỏng, tăng đột biến trong thời gian căng thẳng địa điểm + Phí bảo hiểm đối tác Tether

Viết logic của bảng này dưới dạng công thức phân bổ:

- Tỷ lệ cấp vốn vĩnh viễn − Lãi suất kho bạc ≈ Đòn bẩy/phí bù biến động ngắn hạn

- Bitfinex FRR − Lãi suất trái phiếu kho bạc ≈ phí bảo hiểm rủi ro địa điểm + phí bảo hiểm đối tác Tether

- Lãi suất cho vay aave − Lợi suất trái phiếu kho bạc ≈ phí bảo hiểm rủi ro hợp đồng thông minh

- DSR/SSR − Lợi suất trái phiếu kho bạc ≈ phí bảo hiểm tín dụng giao thức và cài đặt quản trị

- Cơ sở CME − Lợi suất trái phiếu kho bạc ≈ phí bảo hiểm tài chính tổ chức "sạch"

Hãy xem FRR của Bitfinex. Nó hiện ở mức khoảng 5% hàng năm, gần như ngang bằng với Kho bạc được mã hóa (~4,5%), Aave (~4–5,5%) và SSR (~3,6%) – mức chênh lệch rất mỏng. FRR trông không có gì đặc biệt, cũng giống như những ứng viên khác. Nhưngmối nguy hiểm với FRR không phải là "sự dao động mạnh" của nó. Phạm vi lịch sử của lãi suất vay và cho vay bằng USD đã dao động mạnh mẽ trong khoảng 3%–20% APR: trong những giai đoạn yên tĩnh như bây giờ, nó hội tụ xung quanh lãi suất phi rủi ro và có thể tăng nhanh khi bước vào thời kỳ đòn bẩy cao, nhu cầu cao hoặc căng thẳng thị trường.

Sử dụng mức lãi suất như vậy làm cái neo định giá toàn bộ thị trường có nghĩa là bản thân cái neo sẽ nhảy vọt vào thời điểm cần sự ổn định nhất.

Trong tài chính truyền thống, nếu hai công cụ phản ánh rủi ro giống nhau nhưng đưa ra lãi suất khác nhau, các nhà kinh doanh chênh lệch giá sẽ nhanh chóng tham gia thị trường để san bằng chênh lệch lãi suất. Nhưng trong tiền điện tử, chênh lệch lãi suất là rủi ro cơ cấu được thị trường định giá.

Tài liệu làm việc của Ngân hàng Thanh toán Quốc tế (BIS) chỉ ra: Quy mô mang theo của tiền điện tử có thể trở nên cực kỳ lớn—đôi khi vượt quá 40%/năm và biến động mạnh theo thời gian; và trong những thời điểm căng thẳng, nó sẽ đảo ngược một cách dữ dội — trong thời gian FTX sụp đổ, tỷ suất lợi nhuận của CME đã từng giảm xuống dưới −50%. Tiền điện tử thể hiện lợi nhuận âm (các nhà đầu tư thích nắm giữ hợp đồng tương lai hơn là giao ngay), điều này hoàn toàn trái ngược với thị trường hàng hóa - và tương tự như động lực của một số thị trường trái phiếu chính phủ (các hạn chế của bảng cân đối kế toán làm cho các công cụ phái sinh hấp dẫn hơn so với việc nắm giữ giao ngay). Nói cách khác, lý do tại sao lượng tiền điện tử mang theo lớn và không bị xóa sổ bởi hoạt động chênh lệch giá là vì vốn quy định khó giữ chỗ và chỉ có thể tham gia thông qua hợp đồng tương lai, cộng với vốn chênh lệch giá khan hiếm do rủi ro ký quỹ và thanh lý.

Tóm tắt

Đánh giá dựa trên xu hướng pháp lý và dòng vốn. Các sự kết hợp có thể có trong tương lai, theo hướng:Kho bạc được mã hóa làm cơ sở cho chặng không rủi ro + đường cong kỳ hạn được mô tả bằng cơ sở CME/cấu trúc thuật ngữ Bitfinex/hoán đổi lãi suất trên chuỗi — hoặc chỉ số tổng hợp trung lập về quản trị.

Logic của lý thuyết trước đây là chân không có rủi ro phải được neo một cách tự nhiên bởi các tài sản gần nhất với không có rủi ro, trong khi đường cong kỳ hạn cần được ghép từ các nguồn hiện có với cấu trúc kỳ hạn; logic của điều sau là thay vì dựa vào bất kỳ nguồn duy nhất nào, tốt hơn là nên tạo một chỉ số trung lập tổng hợp nhiều nguồn để tránh sự tập trung theo thiết kế.